Skalenerträge geben die Rate an, mit der sich der Output bei proportionaler Erhöhung des Inputs verändert. Man unterscheidet zwischen zunehmenden, abnehmenden und konstanten Skalenerträgen.

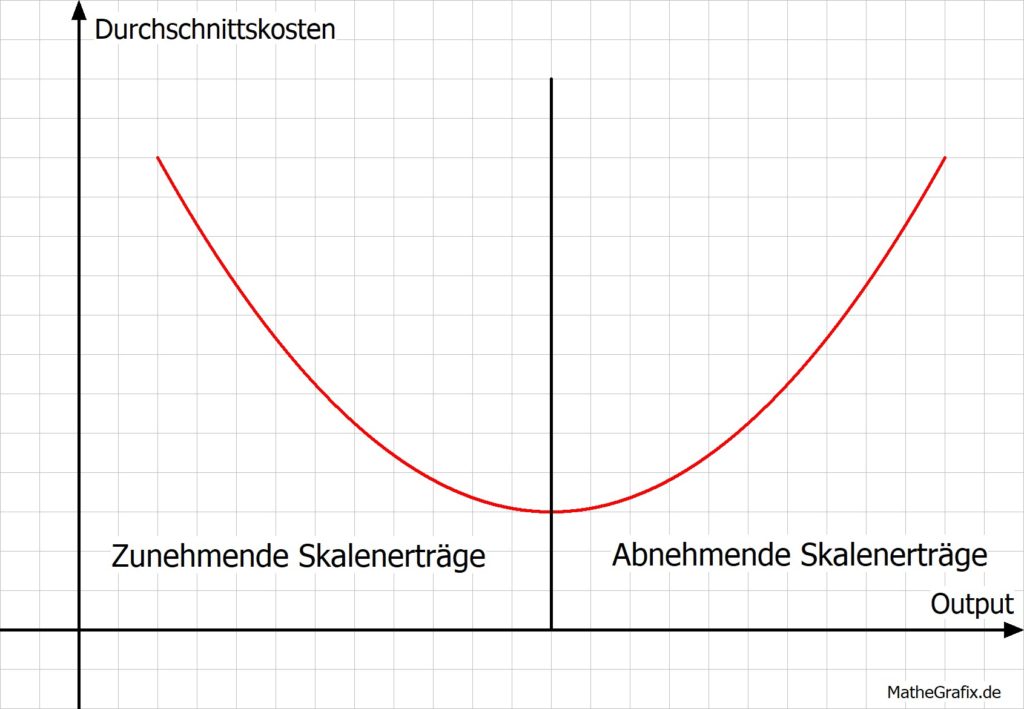

Mit Blick auf die Kostenstruktur, lassen sich Skalenerträge grob anhand dieser Grafik erklären.

Sinken die Durchschnittskosten bei zunehmender Menge liegen zunehmende Skalenerträge vor.

Wenn die Durchschnittskosten bei zunehmender Menge steigen, liegen abnehmende Skalenerträge vor.

Bleiben die Durchschnittskosten bei zunehmender Menge konstant, liegen konstante Skalenerträge vor. Dies wäre in der Grafik im Scheitelpunkt der Parabel der Fall.

In den folgenden Abschnitten gehen wir näher auf die einzelnen Fälle ein.

Was sind zunehmende Skalenerträge?

Bei zunehmenden Skalenerträgen (increasing returns to scale oder economies of scale) steigt der Output um mehr als die Erhöhung des Inputs. Wird der Input beispielsweise um 10 Einheiten erhöht, steigt der Output um 11 oder mehr Einheiten.

Die Gründe für das Auftreten von zunehmenden Skalenerträgen wollen wir im folgenden Abschnitt etwas genauer betrachten. Ein Merkmal mit Blick auf die Kostenstruktur ist, dass die langfristigen Durchschnittskosten bei zunehmender Menge sinken.

Mengenmäßig betrachtet können wir unter der Voraussetzung konstanter Preise für die Produktionsfaktoren folgende Aussage treffen.

Zunehmende Skalenerträge sind gegeben, wenn bei einer Zunahme aller Produktionsfaktoren die Menge überproportional steigt, z. B. Produktionsfaktoren + 20 %, Menge + 30 %.

Aus Kostenperspektive treten zunehmende Skalenerträge in drei Bereichen auf.

Erstens, resultieren sie aus technischen Zusammenhängen. Beispielsweise kostet ein 10.000 Liter Tank im Allgemeinen weniger als fünf einzelne 2.000 Liter Tanks.

Zweitens können Produktionsfaktoren, welche zum Anfang des Produktionsprozesses beschafft werden, nicht teilbar sein. Bei steigender Produktion nehmen die Stückkosten ab, wenn diese Einmalkosten auf eine größere Menge hergestellter Güter aufgeteilt werden. Dieses Phänomen nennt man auch Fixkostendegression.

Drittens werden durch eine wirkungsvollere Arbeitsteilung Spezialisierungsvorteile bei einer größeren Produktionsmenge genutzt. Obendrein kann eine Senkung der Kosten auch durch andere Lerneffekte entstehen. Nachdem ein Unternehmen ein bestimmtes Gut für mehrere Jahrzehnte hergestellt hat, weiß es genau Bescheid darüber wie es den günstigsten Lieferanten findet, welche Maschinen wie am besten zusammen arbeiten, usw.

Ein einfaches Beispiel für zunehmende Skalenerträge wäre die gemeinsame Nutzung zentraler Verwaltungs- und Stabsstellen in einem Konzern, deren Größe relativ unabhängig von der Anzahl der verwalteten Produktionsstätten ist.

Was sind abnehmende Skalenerträge?

Bei abnehmenden Skalenerträgen (decreasing returns of scale oder diseconomies of scale) steigt der Output um weniger als die Erhöhung des Inputs. Wird der Input beispielsweise um 10 Einheiten erhöht, steigt der Output um 9 oder weniger Einheiten.

Die Gründe für das Auftreten von abnehmenden Skalenerträgen wollen wir im folgenden Abschnitt etwas genauer betrachten. Ein Merkmal mit Blick auf die Kostenstruktur ist, dass die langfristigen Durchschnittskosten bei zunehmender Menge steigen.

Mengenmäßig betrachtet können wir unter der Voraussetzung konstanter Preise für die Produktionsfaktoren folgende Aussage treffen.

Abnehmende Skalenerträge sind gegeben, wenn bei einer Zunahme aller Produktionsfaktoren die Menge unterproportional steigt, z. B. Produktionsfaktoren + 20 %, Menge + 10 %.

Oft passiert es, dass bei größeren Mengen viel häufiger Verwaltungsprobleme auftreten. Auch geografische Faktoren können entscheidend sein. So ist beispielsweise der Standort einer zusätzlichen Fabrik meist schlechter als derjenige der ursprünglichen Fabrik.

Ein einfaches Beispiel für abnehmende Skalenerträge könnte folgendermaßen aussehen. Ein Unternehmen errichtet eine zusätzliche Produktionsstätte in einem neuen Land. Bei der Analyse der Standortfaktoren sind dem Unternehmen einige Fehler unterlaufen.

Die Steuern sind höher als erwartet und die Produktivität der Mitarbeiter lässt zu wünschen übrig. Auch die Infrastruktur des Landes ist schlecht. Das Unternehmen hat deshalb zusätzlich noch mit Problemen bei der Logistik zu kämpfen. Dementsprechend konnte der Output der Firma, trotz großer Investitionen kaum gesteigert werden.

Was sind konstante Skalenerträge?

Bei konstanten Skalenerträgen (constant returns of scale) steigt der Output im gleichen Maß wie die Erhöhung des Inputs. Wird der Input beispielsweise um 10 Einheiten erhöht, steigt der Output ebenfalls genau um 10 Einheiten. Ein Merkmal mit Blick auf die Kostenstruktur ist, dass die langfristigen Durchschnittskosten bei zunehmender Menge konstant bleiben.

Mengenmäßig betrachtet können wir unter der Voraussetzung konstanter Preise für die Produktionsfaktoren folgende Aussage treffen.

Konstante Skalenerträge sind gegeben, wenn bei einer Zunahme aller Produktionsfaktoren die Menge proportional steigt, z. B. Produktionsfaktoren + 20 %, Menge + 20 %.

Exakt konstante Skalenerträge können in der Realität quasi nicht auftreten. Der erzielte Output wird immer marginal über oder unter dem dafür benötigten Input liegen.

Ein einfaches Beispiel für konstante Skalenerträge könnte so aussehen: Ein Unternehmen produziert in einer Fabrik Schrauben. Momentan liegt der monatliche Output bei 10.000 Schrauben. Hierfür beschäftigt das Unternehmen fünf Mitarbeiter und benötigt eine Maschine.

Nun soll der Input erhöht werden – es werden fünf neue Mitarbeiter und eine neue Maschine beschafft. Infolgedessen liegt der neue monatliche Output bei 20.000 Schrauben. Eine Verdopplung des Inputs hat also exakt zu einer Verdopplung des Outputs geführt – es liegen konstante Skalenerträge vor.

Wieso sind Skalenerträge relevant für Produktionsfunktionen?

Im folgenden Abschnitt beschränken wir uns auf eine wichtige Annahme für das Modell. Der Output eines Unternehmens hängt im betrachteten Modell ausschließlich positiv von den Produktionsfaktoren Arbeit und Kapital ab.

Wenn man alle Faktoreinsätze gleichermaßen variieren lässt, erhält man eine Niveauproduktionsfunktion oder Ertragskurve bei totaler Faktorvariation. Am einfachsten stellt man sich vor, dass die einzelnen Faktoren in einem Faktorpaket geschnürt werden und anschließend gemessen wird, wie hoch die Produktion in Abhängigkeit vom Einsatz solcher Faktorpakete ausfällt.

Wenn weiterhin der 2-Faktoren-Fall mit Kapital K und Arbeit L als Produktionsfaktoren betrachtet wird, könnte zum Beispiel (K,L) = (2,1) als ein Faktorpaket vereinbart werden. (K,L) = (10,5) bedeutete dann den Einsatz von 5, (K,L) = (12,6) den Einsatz von 6 Faktorpaketen. Die Kapitalintensität bleibt konstant, weil sich die Zusammensetzung der einzelnen Pakete nicht ändert.

Die aus der Erhöhung des Faktorpaketeinsatzes um eine Einheit resultierende Produktionssteigerung heißt zur Unterscheidung vom Fall partieller Faktorvariation nun nicht mehr Grenz-, sondern (marginaler) Skalenertrag. An die Stelle der partiellen Produktionselastizität tritt die Skalenelastizität.

Wenn die Skalenelastizität über 1 liegt, spricht man von zunehmenden Skalenerträgen. Zunehmende Skalenerträge bedeuten sinkenden Faktorverbrauch pro Stück und somit sinkende Durchschnittskosten, weil bei einer Skalenelastizität über 1 die Produktion relativ stärker ansteigt als der Faktoreinsatz.

Wenn die Skalenelastizität einen Wert von 1 annimmt, spricht man von konstanten Skalenerträgen. Während sich beim klassischen Ertragsgesetz die Skalenelastizität laufend ändert, gibt es andere Produktionsfunktionen, bei denen die Skalenelastizität immer den gleichen Wert hat. Die Leontief-Produktionsfunktion ist ein Beispiel. Sie hat durchgängig eine Skalenelastizität von 1.

Unabhängig vom Ausgangsniveau führt eine Vervielfachung des Inputs zu einer Vervielfachung des Outputs im gleichen Maß. Auch die Cobb-Douglas-Produktionsfunktion weist konstante Skalenerträge auf, wenn die partiellen Produktionselastizitäten der Faktoren sich auf 1 summieren.

Produktionsfunktionen mit konstanter Skalenelastizität werden homogen genannt. Bei homogenen Produktionsfunktionen stimmt der Homogenitätsgrad mit der Skalenelastizität überein. Überlinear homogene Produktionsfunktionen weisen steigende, linear homogene konstante und unterlinear homogene abnehmende Skalenerträge auf.

Ob eine Produktionsfunktion über- oder unterlinear homogen ist, kann man auch im Isoquantendiagramm erkennen. Wenn man einen Strahl durch den Ursprung zeichnet (= konstante Kapitalintensität), müssen bei konstanten Skalenerträgen die Abstände zwischen den Isoquanten immer gleich bleiben, da unabhängig vom Ausgangsniveau gleiche Faktoreinsatzerhöhungen gleiche Outputzuwächse zur Folge haben müssen.

Viele mikroökonomischen Produktionsfunktionen setzen konstante Skalenerträge voraus, weil ein Zuwachs der eingesetzten Faktormenge normalerweise eine identische Erhöhung des Outputs bedeutet. Dabei bleiben jedoch Vor- und Nachteile von Großbetrieben bei größeren Produktionsmengen unberücksichtigt, wodurch die Modelle realitätsfern sind.

Beispiele

Beispiel 1:

In einem kleinen Friseursalon arbeiten momentan vier Mitarbeiter. Monatlich schaffen es die vier Mitarbeiter ca. 800 Kunden mit schönen Haarschnitten zu versorgen. Der Geschäftsführer entscheidet sich nun dazu vier weitere Friseure einzustellen.

Die neuen Mitarbeiter werden freundlich empfangen und es entwickelt sich schnell eine sehr gute Arbeitsatmosphäre, die von Teamwork und Freundlichkeit geprägt wird. Dies merken auch die Kunden. Infolgedessen schaffen es die nun acht Mitarbeiter im nächsten Monat ca. 2000 Kunden mit wunderbaren Haarschnitten zufriedenzustellen.

Liegen hier zunehmende, abnehmende oder konstante Skalenerträge vor?

Es handelt sich in diesem Beispiel um zunehmende Skalenerträge. Dies erkennen wir daran, dass eine Verdoppelung des Inputs zu einer Erhöhung des Outputs um mehr als das Doppelte führt. Vier Friseure schafften 800 Kunden, acht Friseure schaffen nun 2000 Kunden.

Übungsfragen

#1. Was sind Skalenerträge?

#2. Bei zunehmenden Skalenerträgen steigt der Output überproportional verglichen mit der Steigerung des Inputs.

#3. Ein Grund für das Auftreten zunehmender Skalenerträge ist die sogenannte Fixkostendegression.

#4. Bei abnehmenden Skalenerträgen wird der Input über die Zeit verringert.

#5. Die Cobb-Douglas-Produktionsfunktion weist konstante Skalenerträge auf.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Bei konstanten Skalenerträgen (constant returns of scale) steigt der Output im gleichen Maß wie die Erhöhung des Inputs. Wird der Input beispielsweise um 10 Einheiten erhöht, steigt der Output ebenfalls genau um 10 Einheiten. Ein Merkmal mit Blick auf die Kostenstruktur ist, dass die langfristigen Durchschnittskosten bei zunehmender Menge konstant bleiben.

Bei konstanten Skalenerträgen (constant returns of scale) steigt der Output im gleichen Maß wie die Erhöhung des Inputs. Wird der Input beispielsweise um 10 Einheiten erhöht, steigt der Output ebenfalls genau um 10 Einheiten. Ein Merkmal mit Blick auf die Kostenstruktur ist, dass die langfristigen Durchschnittskosten bei zunehmender Menge konstant bleiben. Wenn man alle Faktoreinsätze gleichermaßen variieren lässt, erhält man eine Niveauproduktionsfunktion oder Ertragskurve bei totaler Faktorvariation. Am einfachsten stellt man sich vor, dass die einzelnen Faktoren in einem Faktorpaket geschnürt werden und anschließend gemessen wird, wie hoch die Produktion in Abhängigkeit vom Einsatz solcher Faktorpakete ausfällt.

Wenn man alle Faktoreinsätze gleichermaßen variieren lässt, erhält man eine Niveauproduktionsfunktion oder Ertragskurve bei totaler Faktorvariation. Am einfachsten stellt man sich vor, dass die einzelnen Faktoren in einem Faktorpaket geschnürt werden und anschließend gemessen wird, wie hoch die Produktion in Abhängigkeit vom Einsatz solcher Faktorpakete ausfällt.