Target Costing ist eine Kostenmanagement-Philosophie japanischen Ursprungs. Target bedeutet Ziel. Grundidee ist, dass ein Unternehmen auf preissensiblen Märkten mittel- bis längerfristig nur dann bestehen kann, wenn es seine Problemlösungen zu gleichen oder geringeren Kosten herstellt als seine Wettbewerber.

Während die amerikanischen und europäischen Unternehmen klassische Methoden des Kostenmanagements wie die Gemeinkostenwertanalyse oder das Zero Base Budgeting auf bestehende Produkte anwenden, ging die japanische Idee dahin, bereitsvor der Produkteinführung Kostenmanagement zu betreiben. Bevor ein Produkt bis zur Serienreife entwickelt wird, wird ein Kostenmanagementansatz im Hinblick auf eine kundengerechte Produktentwicklung angewandt.

Target Costing ist eine Form des strategieorientierten Kosten- und Erlösmanagements. Dieser Ansatz hat in vielen Unternehmen zu mehr Kundenorientierung im Kostenmanagement geführt.

Strategieorientiertes Kosten- und Erlösmanagement hat das Ziel, Wettbewerbsvorteile für ein Unternehmen zu schaffen. Das interne Rechnungswesen basiert traditionell auf der Verarbeitung von Massendaten und ist vergangenheitsorientiert. Es muss mit den ihm angegliederten Kosten- und Erlösmanagementsystemen zunehmend an strategischen Fragen ausgerichtet werden:

Unterstützung bei der Identifikation von Erfolgspotenzialen,

verstärkte Markt- und Kundenorientierung sowie Leistungs- und Prozessorientierung,

Identifikation von wesentlichen Kostentreibern, z. B. durch die Bewertung des Einflusses von Skaleneffekten, Produktvielfalt und Erfahrungen auf die Kostenentwicklung.

Target Costing ist also eine Zielkostenanalyse, die marktorientiert Zielkosten für das Produkt festlegt.

Was sind die Target Costs für ein Produkt, das den Kundenwünschen entspricht?

Die Frage wird natürlich sehr stark durch die Konkurrenzsituation, das Marktpreisniveau und die Bereitschaft der Kunden geprägt sein, für ein bestimmtes Produkt einen bestimmten Preis zu bezahlen.

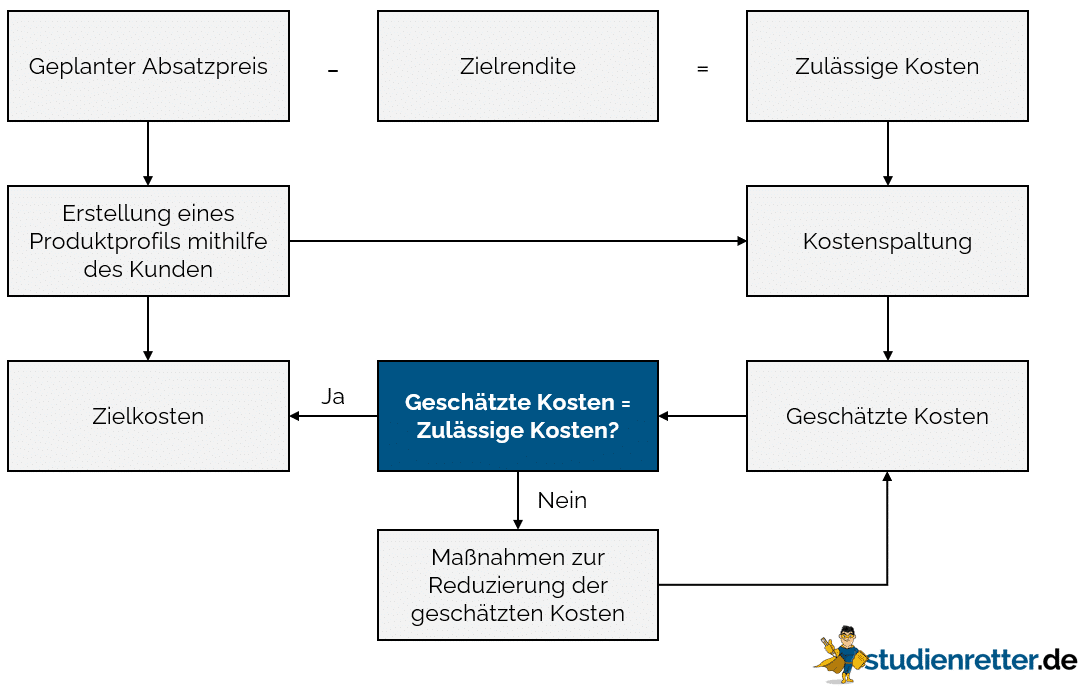

Die Antwort auf diese Frage gibt die Vorgabe für das Kostenmanagement. Die folgende Abbildung (in Anlehnung an Backhaus/Schneider (2009), S. 113) veranschaulicht den Prozess des Target Costings:

Von dem geplanten Absatzpreis wird die Zielrendite abgezogen. Es verbleiben die zulässigen Kosten. Diese Kosten gelten für das gesamte Produkt. Sie müssen den Bestandteilen des Produktes zugeordnet und eingehalten werden. Nach einer Kostenspaltung werden die geschätzten Kosten für das Produkt ermittelt.

Nun stellt sich die Frage, ob die zulässigen Kosten (Kundensicht) den geschätzten Kosten (Herstellersicht) entsprechen? Falls dies der Fall ist, ist man bei den Zielkosten angelangt und kann mit der Herstellung beginnen. Falls nicht, sind Maßnahmen zur Reduzierung der geschätzten Kosten notwendig. An dieser Stelle wird die Philosophie des Target Costings deutlich. Anstatt den Absatzpreis zu erhöhen, um die Zielrendite zu erreichen, werden in dem zweiten Fall (geschätzte Kosten ungleich zulässige Kosten) Maßnahmen ergriffen, um die Kosten zu senken.

Zur Veranschaulichung des Prinzips ein kleines Beispiel:

Bei einem Auto fällt ein bestimmter Betrag für den Motor an. Den Betrag, der für die einzelnen Teile bestimmt ist, ermittelt man in der Praxis auf Basis der gemessenen oder angenommenen Bedeutung dieses Teils für die Kunden. Im Falle eines Autos wäre der Motor sicher ein bedeutender Bestandteil für den Kunden.

Wir sehen also, dass das Target Costing darauf abzielt, sich als Produktentwickler schon sehr früh mit den Anforderungen der Kunden an ein Produkt oder eine Dienstleistung zu befassen. Unter Kundenbedürfnissen versteht man dabei nicht nur die Anforderungen an die technischen Qualitätsmerkmale, sondern auch die weichen Faktoren, wie z. B. die Anforderungen an den Service oder an die emotionalen Produktmerkmale.

Das Wichtigste zum Target Costing in Kürze

Strategieorientiertes Kosten-und Erlösmanagement hat das Ziel, für das Unternehmen Wettbewerbsvorteile zu schaffen. Das geschieht durch eine verstärkte Beschäftigung

mit den Erfolgspotenzialen des Unternehmens,

mit einer stärkeren Kundenorientierung nach außen und

einer stärkeren internen Leistungs- bzw. Prozessorientierung.

Außerdem sind nicht die Kosten an sich Fokus der Betrachtung, sondern die ihnen unterliegenden Kostentreiber.

Target Costing liefert mittel- bis längerfristig zu realisierende strategische Kostenobergrenzen für ein bestimmtes Entscheidungsobjekt (Produkte, Produktkomponenten, Prozesse). Die Ergebnisse des Target Costing beantworten die Frage, was ein Produkt kosten darf, das den Wünschen der Kunden entspricht.

Aufgaben

Aufgabe 1:

Worin unterscheidet sich das Target Costing grundsätzlich von anderen Kostenrechnungssystemen?

Das Target Costing unterscheidet sich grundsätzlich von anderen Kostenrechnungssystemen durch zwei Merkmale:

Die Frage, die das Target Costing beantworten soll, lautet: Was darf ein Produkt kosten, das den Wünschen der Kunden entspricht? Nicht: Was muss ein Produkt kosten, damit die Kosten gedeckt werden und ein gewünschter Gewinn übrig bleibt?

Beim Target Costing wird bereits vor der Produkteinführung Kostenmanagement betrieben, da das Produkt mindestens zu gleichen Kosten hergestellt werden soll wie das Produkt eines direkten Wettbewerbers.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.