Bei der Eigenkapitalrentabilität handelt es sich um eine Kennzahl, die es Anlegern, Investoren oder Unternehmern ermöglicht, die Verzinsung des eigenen eingesetzten Kapitals festzustellen.

In der Literatur wird der deutsche Begriff meist EKR abgekürzt, doch auch die Abkürzung ROE – aus dem Englischen für return on equity – ist eine gängige Bezeichnung.

Eigenkapitalrentabilität — Berechnung

Die Kennzahl stellt das Verhältnis von eingesetztem Eigenkapital zum erzielten Gewinn dar. Je höher der Gewinn bei dieser Gegenüberstellung ist, desto höher ist also auch die Eigenkapitalrentabilität.

Da diese generell in Prozent angegeben wird, multipliziert man den Gewinn mit 100.

Wichtig ist jedoch, dass Anleger diese Kennzahl nie isoliert betrachten sollten. Es empfiehlt sich stets, weitere Kennzahlen hinzuzuziehen, um ein Urteil darüber fällen zu können, ob ein Unternehmen solide und rentabel wirtschaftet. Beispielsweise wäre die Rentabilität des gesamten Kapitals ebenso wichtig.

Interpretation der Ergebnisse

Neben der Definition des Begriffs EKR ist auch die Interpretation dieser Kennzahl von Bedeutung. Grundsätzlich liegt die Annahme nahe, dass eine hohe Eigenkapitalrendite ein Zeichen dafür ist, dass ein Unternehmen erfolgreich wirtschaftet und das Kapital effektiv einsetzt.

So ist eine hohe Eigenkapitalrendite häufig bei marktführenden Unternehmen anzutreffen, kann aber als Momentaufnahme auch ein Zeichen für einen befristeten Ausnahmezustand sein.

Eine niedrige EKR kann darauf hindeuten, dass zu vielEigenkapital unnötig gebunden ist oder schlichtweg vergleichsweise wenig Gewinn erwirtschaftet wird.

Auch wenn dies plausible und häufig anzutreffende Szenarien sind, kann es auch des öfteren zu Ausnahmen kommen. Je nach Branche ist eine relativ niedrige Eigenkapitalrendite der Normalzustand und damit kein schlechtes Zeichen. Gerade hier ist eine langfristige Betrachtung dieses Wertes notwendig, um eine Entwicklung und eine Tendenz erkennen zu können.

Auch wenn die Eigenkapitalrendite je nach Branche und Größe des Unternehmens stark schwankt, möchten wir euch ein paar grobe Richtwerte mitgeben, damit ihr echte Zahlen besser beurteilen könnt. Generell gilt, dass kleine und mittelständische Unternehmen meist bessere EKR aufweisen als große Konzerne. Für KMU sind Eigenkapitalrenditen von ca. 25 % keine Seltenheit. Große Konzerne finden sich je nach Branche und individueller Situation meist eher in einer Spanne von 5 – 15 % wieder.

Berechnung der Eigenkapitalrentabilität — Beispiele

Beispiel 1

Ein Unternehmen schaut sich die Bilanz des letzten Jahres an. Es erkennt, dass Eigenkapital von 9 Millionen Euro vorhanden ist, mit dem ein Gewinn von 800.000 Euro erwirtschaftet wurde. Wie hoch ist die EKR?

Beispiel 2 — Hebelwirkung zunehmender Verschuldung

Die Eigenkapitalrentabilität steigt mit zunehmendem Verschuldungsgrad, solange die Gesamtkapitalrentabilität über dem Fremdkapitalzinssatz liegt. Dieser Zusammenhang wird auch als Leverage Effekt bezeichnet. Der Leverage Effekt ist so wichtig, dass wir hierzu noch eine eigene Erklärung veröffentlicht haben.

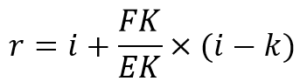

Formel zur Berechnung:

r = Eigenkapitalrentabilität

i = Gesamtkapitalrentabilität

FK = Anteil des Fremdkapitals

EK = Anteil des Eigenkapitals

k = Fremdkapitalzinssatz

Zahlenbeispiel

Ein Unternehmen investiert 10 Millionen Euro in eine Anlage, die pro Jahr einen Gewinn von 1 Millionen Euro und damit eine Gesamtkapitalrentabilität von 10 Prozent erwirtschaftet.

Wie hoch ist die EKR, wenn das Unternehmen die Investition… (1) … jeweils zur Hälfte mit Eigenkapital und Fremdkapital finanziert, wobei der Fremdkapitalzinssatz 8 Prozent beträgt? (2) … zu 20 Prozent mit Eigenkapital und zu 80 Prozent mit Fremdkapital finanziert und der Fremdkapitalzins ebenfalls 8 Prozent beträgt? (3) … zu 20 Prozent mit Eigenkapital und zu 80 Prozent mit Fremdkapital finanziert und der Fremdkapitalzins 13 Prozent beträgt?

Wenn man dies in die Formel einsetzt, ergibt dies folgendes:

r = 0,1 + (8.000.000 / 2.000.000) × (0,1 – 0,13)

r = -0,02

r = -2%

Die Eigenkapitalrentabilität des Unternehmens bei dieser Investition liegt bei 18%. Somit ist die Investition nach der Aussage der Eigenkapitalrentabilität nicht zu empfehlen.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.