Beim Skonto handelt es sich um eine meist zwischen Unternehmen und ihren Kunden freiwillig vereinbarte Abwandlung der standardmäßigenZahlungskondition. Wenn beispielsweise eine Bezahlung mit einer Frist von vier Wochen „ohne Abzüge – rein netto“ vereinbart ist, dann gibt es oftmals einen Zusatz bzw. eine Abwandlung dieser Zahlungsvereinbarung. Bei Bezahlung innerhalb eines kürzeren Zeitraums von maximal soundsoviel Tagen werden dann 2 % Skonto oder auch 3 % Skonto gewährt.

Der Unternehmenskunde oder Privatanwender kann sich dann über einen Rabatt freuen, der seinen Beschaffungspreis mindert. Da Skonto eine Erlös- bzw. Einnahmenminderung darstellt, werden auch die Profitabilität und die GUV belastet.

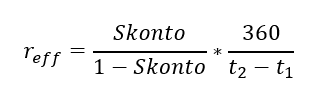

Wie hoch ist der effektive Zinssatz beim Skonto?

Wenn ein Unternehmen einen Skonto nicht beansprucht, scheint dies auf den ersten Blick unproblematisch, da es ja nur ein zusätzlicher Rabatt ist. Wenn man allerdings berechnet wie viel die Zahlung von 2-3 % mehr, nur weil ein paar Wochen später gezahlt wird, tatsächlich ausmacht, wird einem fast schwindelig. Zur Berechnung nutzen wir eine vereinfachte Formel.

Dabei entspricht Skonto dem Skontosatz (z. B. 2 %), t2 dem Zahlungsziel und t1 dem Skontozeitraum. Eine beispielhafteRechnung hierzu findet ihr weiter unten.

Beschleunigung der Zahlungseingänge durch den Skonto?

Ein Skonto stellt zwar im ersten Moment eine Belastung des Zahlenwerkes des Unternehmens dar, hat aber dennoch einige Vorteile für das Unternehmen welches dieses gewährt. Denken wir ein bisschen zurück in die Gründungsphase eines Unternehmens: Nach der Erstfinanzierung bzw. einem Gründungsdarlehenstehen viele Unternehmen vor der Herausforderung, dass die Kapitaldecke relativ dünn ist.

Weitere langfristige Unternehmenskredite werden erst gewährt, wenn das Unternehmen nicht nur eine Prognoserechnung und einen Business-Plan, sondern die Umsätze der letzten Monate vorweisen kann. Durch Skonto wird der Zahlungseingang beschleunigt und das knappe Gut „Kapital“ dreht sich schneller.

Ein weiterer Vorteil ist darin zu sehen, dass der Vertrieb argumentativ entlastet werden kann. Gerade im Bereich der Transaktionen mit Unternehmenskunden werden oftmals sehr harte Rabattverhandlungen geführt. Anstatt beispielsweise weitere zwei oder drei Prozent unabhängig von der Zuverlässigkeit bzw. Zahlungsmoral des Kunden zu gewähren, wird dieser weitere Rabatt an die Bedingung „rechtzeitig zahlen“ geknüpft. Der Vertriebsmitarbeiter kann dann mit dem Geschäftskunden beispielsweise noch eine weitere Woche zusätzliche Zahlungsfirst vereinbaren ohne dass der Deckungsbeitragoder die Bruttomarge noch weiter belastet wird.

Der Skonto als Frühwarnsystem?

Ein angenehmer Nebeneffekt des Skontos ist es, dass insbesondere gewerbliche Kunden früher zahlen und damit auch indirekt einen Einblick in ihre Finanzsituation geben. Bei einer Kostenersparnis von 3 % und einer Zahlung in vier statt zwei Wochen ergibt sich rechnerisch ein sehr hoherZinssatz (3 % für zwei Wochen), der teurer ist als jeder andere Unternehmenskredit oder jede andere Finanzierung. Wie genau der effektiveZinssatz durch den Skonto berechnet werden kann, haben wir euch bereits weiter oben erklärt.

Insbesondere bei langjähriger Geschäftsbeziehung ist es ein Frühindikator wenn ein Unternehmenskunde von der Zahlung mit Skonto auf eine Spätzahlung oder eine Zahlung erst nach der dritten Mahnung umschaltet. Deshalb kann man unternehmensintern durchaus argumentieren, dass ein guter Skontosatz eine Vorbeugungsmaßnahme gegen eine sich verschlechterndeZahlungsmoral ist.

Vor einigen Jahren war das Zahlen per Lastschrift insbesondere bei Zahlungspflichten kleiner Unternehmen ungewöhnlich. Die zusätzliche Gewährung von Skonto sollte die Hemmschwellen senken, beispielsweise einem Großhandelsunternehmen eine Einzugsermächtigung zu erteilen.

Eine alternative Möglichkeit statt der Einräumung von Skonto war beispielsweise eine einmaligeGutschrift auf dem Kundenkonto. Die Kosten dieser einmaligen Gutschrift oder des Skontos refinanzierten sich dadurch, dass der Administrationsaufwand für offene Rechnungen erheblich geringer wurde. So mussten viel weniger erste, zweite und dritte Mahnungen verschickt werden und auch das Nachtelefonieren bei säumigen Kunden war nicht mehr so häufig erforderlich.

Skonto im Geschäft mit Privatkunden?

Der große Erfolg der Kaufhäuser und großflächigen Fachmärkte insbesondere in den abschließenden Jahrzehnten des letzten Jahrhunderts ist neben einem großen Sortiment auch auf die Effektivitätder Verkaufstransaktion zurückzuführen. Während Beratung und Service großgeschrieben wurden, war die Rabatt– und Preisverhandlung lange Zeit tabu.

Anstatt einen Bar–Rabatt in Form von Skonto zu gewähren, verlegten sich viele Einzelhändler auf Punktesysteme (z. B. Payback). Statt eines Skontos gewährten sie Punkte im Wert von 3 %. Inzwischen wurde dieser Rabattsatz aber bei den meisten Punktesystemen auf ein „ganzes“ oder „halbes“ Prozent zurückgeschleust. Der weitere Vorteil: Es fließt niemals der gesamte Rabattaufwand ab, weil die Punkte ein Haltbarkeits- bzw. Verfallsdatum haben und nur ab einem bestimmten Wert eingelöst werden.

Zudem erhält der Händler wertvolle Informationen über den Kunden wie Adresse, Umsatz, Wiederkaufrate etc. Ein Punktesystem ist dann ein Kundenbindungsinstrument, welches im besten Fall trotz des Mehrwertes weniger kostet als das Skonto. Auch hier gilt, dass die Verkaufsmitarbeiter in der Verhandlung mit den Kunden durch ein bestehendes Punktesystem entlastet werden. Anstatt Skonto bei einem einzelnen, großen Einkauf zu gewähren können sie auf ein einheitliches Punktesystem verweisen, welches turnusmäßig auch mit zusätzlichen Rabatten lockt.

Abschließende Überlegungen zum Skonto

In der Zusammenfassung kann gesagt werden, dass der Skonto eine doppelteFunktion erfüllt: Einerseits verbessert er Liquidität des Unternehmens und andererseits ist er ein wirksames Instrument für den Vertrieb, um Kunden zu gewinnen und zu binden. Im Privatkundenbereich ist es inzwischen wesentlich seltener zu finden, insbesondere auch weil die Kreditkartengebühren und Zahlungsverkehrskosten im Handel erheblich gesunken sind.

Beispiele

Beispiel 1:

Dem Unternehmen Lampe GmbH wird eine Rechnung in Höhe von 10.000 € gestellt. Die Rechnung muss innerhalb von 30 Tagen gezahlt werden. Es werden 3 % Skonto gewährt, wenn die Lampe GmbH innerhalb von 14 Tagen zahlt.

Wie hoch ist der effektive Zinssatz, wenn der Skonto nicht beansprucht wird?

Wir nutzen zur Berechnung die weiter oben erklärte Formel. Der Skonto beträgt 3 %, das Zahlungsziel sind 30 Tage und die Skontofrist14 Tage. Diese Werte setzen wir nun in die Formel ein.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Ein weiterer Vorteil ist darin zu sehen, dass der Vertrieb argumentativ entlastet werden kann. Gerade im Bereich der Transaktionen mit Unternehmenskunden werden oftmals sehr harte Rabattverhandlungen geführt. Anstatt beispielsweise weitere zwei oder drei Prozent unabhängig von der Zuverlässigkeit bzw. Zahlungsmoral des Kunden zu gewähren, wird dieser weitere Rabatt an die Bedingung „rechtzeitig zahlen“ geknüpft. Der Vertriebsmitarbeiter kann dann mit dem Geschäftskunden beispielsweise noch eine weitere Woche zusätzliche Zahlungsfirst vereinbaren ohne dass der

Ein weiterer Vorteil ist darin zu sehen, dass der Vertrieb argumentativ entlastet werden kann. Gerade im Bereich der Transaktionen mit Unternehmenskunden werden oftmals sehr harte Rabattverhandlungen geführt. Anstatt beispielsweise weitere zwei oder drei Prozent unabhängig von der Zuverlässigkeit bzw. Zahlungsmoral des Kunden zu gewähren, wird dieser weitere Rabatt an die Bedingung „rechtzeitig zahlen“ geknüpft. Der Vertriebsmitarbeiter kann dann mit dem Geschäftskunden beispielsweise noch eine weitere Woche zusätzliche Zahlungsfirst vereinbaren ohne dass der  Insbesondere bei langjähriger Geschäftsbeziehung ist es ein Frühindikator wenn ein Unternehmenskunde von der Zahlung mit Skonto auf eine Spätzahlung oder eine Zahlung erst nach der dritten Mahnung umschaltet. Deshalb kann man unternehmensintern durchaus argumentieren, dass ein guter Skontosatz eine Vorbeugungsmaßnahme gegen eine sich verschlechternde Zahlungsmoral ist.

Insbesondere bei langjähriger Geschäftsbeziehung ist es ein Frühindikator wenn ein Unternehmenskunde von der Zahlung mit Skonto auf eine Spätzahlung oder eine Zahlung erst nach der dritten Mahnung umschaltet. Deshalb kann man unternehmensintern durchaus argumentieren, dass ein guter Skontosatz eine Vorbeugungsmaßnahme gegen eine sich verschlechternde Zahlungsmoral ist. Anstatt einen Bar–Rabatt in Form von Skonto zu gewähren, verlegten sich viele Einzelhändler auf Punktesysteme (z. B. Payback). Statt eines Skontos gewährten sie Punkte im Wert von 3 %. Inzwischen wurde dieser Rabattsatz aber bei den meisten Punktesystemen auf ein „ganzes“ oder „halbes“ Prozent zurückgeschleust. Der weitere Vorteil: Es fließt niemals der gesamte Rabattaufwand ab, weil die Punkte ein Haltbarkeits- bzw. Verfallsdatum haben und nur ab einem bestimmten Wert eingelöst werden.

Anstatt einen Bar–Rabatt in Form von Skonto zu gewähren, verlegten sich viele Einzelhändler auf Punktesysteme (z. B. Payback). Statt eines Skontos gewährten sie Punkte im Wert von 3 %. Inzwischen wurde dieser Rabattsatz aber bei den meisten Punktesystemen auf ein „ganzes“ oder „halbes“ Prozent zurückgeschleust. Der weitere Vorteil: Es fließt niemals der gesamte Rabattaufwand ab, weil die Punkte ein Haltbarkeits- bzw. Verfallsdatum haben und nur ab einem bestimmten Wert eingelöst werden. Dem Unternehmen Lampe

Dem Unternehmen Lampe