Dem Konzept der Balanced Scorecard liegt der Gedanke zugrunde, dass bestehende, zumeist monetäre Kennzahlensysteme für die Führung von Unternehmen in veränderlichen Umfeldern nur bedingt geeignet sind. Finanzielle Kennzahlen werden immer für vergangene Beobachtungsperioden ausgewiesen.

Doch ein Erfolg in der Vergangenheit bedeutet in turbulenten Zeiten nicht unbedingt, dass eine Strategie auch weiterhin erfolgreich sein wird. In diesem Sinne ist das alleinige Vertrauen auf „harte“, aber vergangenheitsorientierte monetäre Kennzahlen mit dem Autofahren mit Blick durch den Rückspiegel vergleichbar: Auf kurviger, sich schnell ändernder Strecke versagt dieses Prinzip.

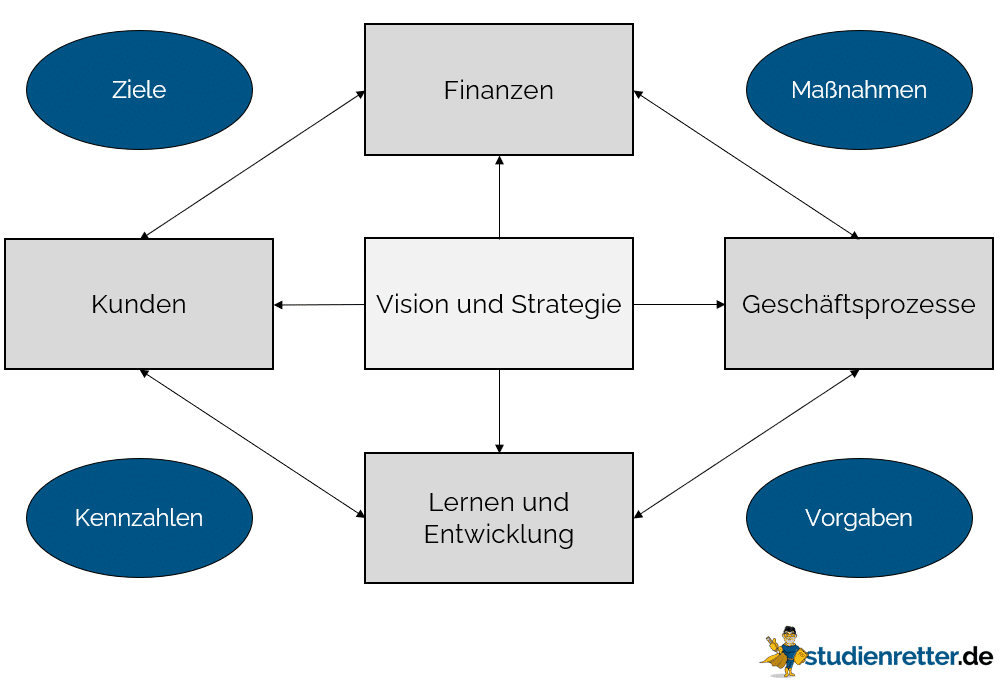

Welche vier Perspektiven berücksichtigt die Balanced Scorecard?

Die Balanced Scorecard zielt auf eine ganzheitliche, ausgewogene Betrachtung des Unternehmens und seines Umfeldes ab. Der Begriff kann entsprechend mit „ausgewogener Berichtsbogen“ übersetzt werden. Kernstück des Balanced-Scorecard-Konzepts von Kaplan & Norton ist die Betrachtung des Unternehmens aus vier Perspektiven:

Finanzperspektive: Welche Zielsetzungen leiten sich aus den finanziellen Erwartungen unserer Kapitalgeber ab? Hier wird die Frage behandelt, wie sich das Unternehmen gegenüber seinen Kapitalgebern positioniert.

Kundenperspektive: Welche Ziele sind hinsichtlich der Anforderungen unserer Kunden zu setzen, um unsere finanziellen Ziele zu erreichen? Hier wird die Frage behandelt, mit welchen Leistungen sich das Unternehmen gegenüber den Kunden positioniert.

Prozessperspektive: Welche Ziele sind hinsichtlich unserer Prozesse zu setzen, um die Ziele der Finanz- und Kundenperspektive erfüllen zu können? Hier geht es also um die Frage, bei welchen internen Prozessen das Unternehmen Hervorragendes leisten muss.

Lern- und Entwicklungsperspektive: Welche Ziele sind hinsichtlich unserer Entwicklungspotenziale zu setzen, um den aktuellen und zukünftigen Herausforderungen gewachsen zu sein? Hier wird die Frage gestellt, wie das Unternehmen zukünftig flexibel und wandlungsfähig bleibt.

Es herrscht weiterhin ein Primat der Finanzziele. Das heißt auch Kaplan und Norton gehen davon aus, dass das oberste Ziel eines Unternehmens weiterhin der wirtschaftliche Erfolg ist. Dieser kann jedoch nur durch eine ausgewogene Betrachtung aller Faktoren gesichert werden, die die Leistung eines Unternehmens maßgeblich beeinflussen.

Für jede der oben angeführten vier Perspektiven werden zunächst:

wichtige strategische Zieleformuliert und geeignete Messgrößen identifiziert.

Die Ausgewogenheit soll erreicht werden durch eine Mischung von Ergebniskennzahlen und Leistungstreibern, die den Erfolg des Unternehmens maßgeblich beeinflussen.

Anschließend werden operative Ziele in Form möglichst konkreter Kenngrößen verabredet und

Maßnahmen zu ihrer Umsetzung festgelegt.

Kaplan und Norton möchten die Balanced Scorecard eher als Schablone, statt als feste Zwangsjacke verstanden wissen. In diesem Sinne ist auch die Wahl der vier Perspektiven zu verstehen. So wäre z. B. eine Stakeholder-Perspektive (die Betrachtung von Mitarbeitern, Gesellschaft, Shareholdern usw.) als fünfte Perspektive denkbar.

Begrenztes Kennzahlensystem zur Fokussierung auf die Strategie

Bei dem Versuch, eine Strategie umzusetzen, wird oft festgestellt, dass die strategischen Ziele gar nicht deutlich, das heißt konkret genug formuliert wurden. Anders als frühere Controlling-Berichte ist die Balanced Scorecard auf diejenigen strategischen Ziele fokussiert, die

eine hohe Handlungsnotwendigkeit beziehungsweise Beeinflussbarkeit seitens der Unternehmensführung aufweisen und

andererseits den größten Einfluss auf den Unternehmenserfolg im Wettbewerbsumfeld haben.

Welche Messgrößen für die strategischen Ziele in die Balanced Scorecard eingehen, hängt maßgeblich von den spezifischen Unternehmensprozessen ab. Einer Festlegung der Messgrößen muss daher eine genaue Betrachtung der Unternehmenssituation, der vorhandenen Ressourcen und der strategischen Ziele vorausgehen.

Oft müssen Abläufe und Systeme neu definiert werden, bevor Messgrößen für die strategischen Ziele gefunden werden können. Keinesfalls darf die Wahl der Messgrößen von dem zur Zeit zur Verfügung stehenden Datenmaterial im Berichtswesen abhängig gemacht werden, da sonst die Messgrößen nie zu sinnvollen Steuergrößen werden.

Als Faustregel gilt, dass die Balanced Scorecard aus 20 bis 25 Messgrößen bestehen sollte. Dabei ist zu beachten, dass die Mehrzahl der Kennzahlen einer Balanced Scorecard nicht-monetäre Messgrößen sein sollten.

Die Begrenzung der Balanced Scorecard auf verhältnismäßig wenige Kennzahlen hat zweifelsohne zu ihrer Popularität beigetragen: Intuitiv eingänglich transportiert sie betriebswirtschaftliche Zusammenhänge und trägt damit zur verbesserten Koordination von Strategie und operativem Management bei.

Strategy Maps zur Vernetzung der Perspektiven in einem strategischen Zielgebäude

Neu an dem Konzept der Balanced Scorecard ist weniger die Einführung neuer, zum Teil „weicher“ Faktoren in das Kennzahlensystem, sondern vielmehr deren Vernetzung in Richtung auf die strategischen Ziele.

Die Ziele der Lern- und Entwicklungsperspektive sollen so gewählt sein, dass sie dazu dienen, künftige Geschäftsprozesse zu verbessern und künftige Kundenanforderungen zu erfüllen, was sich wiederum positiv auf die finanziellen Kenngrößen auswirkt. Diese Ursache-Wirkungs-Kette kann für ein Unternehmen in Form einer Strategy Map dargestellt werden.

Die finanziellen Kennzahlen haben auch weiterhin eine Vorrangstellung in der strategischen Zielsetzung. Das Vernetzungsprinzip der Balanced Scorecard verlangt ein in sich stimmiges Zielgebäude, bei dem die Teilziele jeweils der übergeordneten Strategie dienen sollen. Eine so entwickelte Balanced Scorecard ist zugleich grafisches Abbild des in einem Unternehmen herrschenden strategischen Geschäftsverständnisses und ist damit zur (internen) Kommunikation einer Strategie gut geeignet.

Top-Down-Ableitung der Balanced Scorecards

Ihr größtes Potenzial entfaltet die Balanced Scorecard bei der Strategie-Implementierung, da zugleich mit den Zielen auch Kennzahlen zu deren Messung angegeben werden müssen, sowie Vorgaben, welche Werte diese Kennzahlen annehmen sollten.

Um diese Vorgaben zu erreichen, werden zu jedem Ziel Maßnahmen definiert. Dieses Vorgehen setzt sich in der jeweils untergeordneten Unternehmensebene fort: Die Ziele der einzelnen Perspektiven werden weiter detailliert, in Form einer Balanced Scorecard strukturiert und mit Kennzahlen sowie Maßnahmen operationalisiert. Diese Konkretisierung kann letztlich bis zur persönlichen Scorecard für jeden Mitarbeiter fortgeführt werden.

Die Anwendung des Balanced-Scorecard-Konzeptes führt also im Idealfall bei den Mitarbeitern des Unternehmens dazu, dass die Ausrichtung an der Firmenstrategie sich in den täglichen Aufgaben jedes Mitarbeiters wiederfindet. ist. Anstatt die Ziele der Unternehmensführung quasi per Befehl nach unten weiterzugeben, wird die gesamte Strategie von oben nach unten kommuniziert.

Diese Top-Down-Orientierung bewirkt außerdem, dass Mitarbeiter ihre Wahrnehmung erweitern und sich ganzheitlich für die Erreichung der Unternehmensziele einsetzen.

Eine erfolgreiche Anwendung des Balanced-Scorecard-Konzeptes hat weiterhin zur Folge, dass die Beschäftigung mit der Strategie ein kontinuierlicher Prozess ist, der die operativen Budgets mit den strategischen Unternehmenszielen verknüpft.

Durch die Abstimmung der Aktionen mit Blick auf die Strategie wird auch ein Prozess der Anpassung der Strategie in Gang gesetzt. Somit ist die Balanced Scorecard auch ein Instrument des strategischen Lernens.

Implementierung einer Balanced Scorecard

Die Balanced Scorecard ist ein Führungsinstrument zur Umsetzung von Strategien in operative Maßnahmen. Ihre ganzheitliche Betrachtung des Unternehmens mit Hilfe der Perspektiven, die Fokussierung aller Unternehmensaktivitäten auf die Strategie, die Verknüpfung von Einzelzielen zu einem strategischen Zielgebäude sowie ihre Top-Down-Ableitung machen es nötig, die Entscheidung über die Einführung der Balanced Scorecard zur Führungsangelegenheit zu machen.

Nicht das Controlling, sondern die Unternehmensführung muss die treibende Kraft der Einführung der Balanced Scorecard sein.

Folgende Schritte sind bei der Umsetzung der Balanced Scorecard zu durchlaufen:

den organisatorischen Rahmen schaffen (Projekt-Team, Projektablauf),

Grundlagen der Strategieentwicklung klären,

die Balanced Scorecard entwickeln (Ziele, Ursache-Wirkungskette, Messgrößen),

die Einführung der Balanced Scorecard managen (unternehmensweit beziehungsweise in einzelnen Einheiten),

den kontinuierlichen Einsatz der Balanced Scorecard sicherstellen (Integration in das Planungs- und Kontrollsystem, Mitarbeiterführung).

Das Wichtigste zur Balanced Scorecard in Kürze

Eine Balanced Scorecard ist ein Konzept des strategischen Managements eines Unternehmens.

In dieses Konzept fließen vier unterschiedliche Perspektiven ein: Finanzen, Kunden, Prozesse, Lern- und Entwicklung

Diese Perspektiven beeinflussen sich gegenseitig, wobei die Finanzperspektive im Vordergrund steht

Das Ziel ist eine gesamtheitliche Betrachtung des Unternehmens

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Es herrscht weiterhin ein Primat der Finanzziele. Das heißt auch Kaplan und Norton gehen davon aus, dass das oberste Ziel eines Unternehmens weiterhin der wirtschaftliche Erfolg ist. Dieser kann jedoch nur durch eine ausgewogene Betrachtung aller Faktoren gesichert werden, die die Leistung eines Unternehmens maßgeblich beeinflussen.

Es herrscht weiterhin ein Primat der Finanzziele. Das heißt auch Kaplan und Norton gehen davon aus, dass das oberste Ziel eines Unternehmens weiterhin der wirtschaftliche Erfolg ist. Dieser kann jedoch nur durch eine ausgewogene Betrachtung aller Faktoren gesichert werden, die die Leistung eines Unternehmens maßgeblich beeinflussen. Die finanziellen Kennzahlen haben auch weiterhin eine Vorrangstellung in der strategischen Zielsetzung. Das Vernetzungsprinzip der Balanced Scorecard verlangt ein in sich stimmiges Zielgebäude, bei dem die Teilziele jeweils der übergeordneten

Die finanziellen Kennzahlen haben auch weiterhin eine Vorrangstellung in der strategischen Zielsetzung. Das Vernetzungsprinzip der Balanced Scorecard verlangt ein in sich stimmiges Zielgebäude, bei dem die Teilziele jeweils der übergeordneten