Die Divisionskalkulation ist eine von vier gängigen Kalkulationsmethoden aus der Kostenträgerrechnung. Die Äquivalenzziffernkalkulation, die Verrechnungssatzkalkulation und die Zuschlagskalkulation sind die drei anderen gängigen Methoden. Die Divisionskalkulation ist dabei die einfachste Variante, da die Kalkulation trivial ist. Angewandt werden kann die Divisionskalkulation dementsprechend jedoch ausschließlich bei einer einfach strukturierten Produktion, in der mit den genutzten Ressourcen nur ein homogenes bzw. nahezu gleiches Gut hergestellt wird.

Bei der einstufigen Divisionskalkulation müssen entsprechend keine Kostenstellen gebildete werden.

Sowohl Einzel- als auch Gemeinkostenkönnen aus der Kostenartenrechnung direkt in die Kostenträgerrechnung übertragen werden. Die Divisionskalkulation findet vor allem in der Massenfertigung und bei Einproduktunternehmen Anwendung — beispielsweise bei der Ölförderung, Stromerzeugung oder beim Kohleabbau.

Im Idealfall entspricht in der Praxis die Produktionsmenge genau der Absatzmenge — in diesem Fall kann die beschriebene einstufige Divisionskalkulation durchgeführt werden. Die Divisionskalkulation lässt sich allerdings auch mehrstufig durchführen. Die mehrstufige Divisionskalkulation wird angewandt, wenn die Produktionsmenge nicht der Absatzmenge entspricht. In diesem Fall werden überschüssige Güter eingelagert oder bei erhöhter Nachfrage aus dem Lager entnommen.

Kalkulation mithilfe der Divisionskalkulation

Die Berechnung ist bei der Divisionskalkulation denkbar leicht. Man ermittelt zunächst alle dem Produkt zurechenbaren Kosten in der betrachteten Zeit und teilt diese anschließend durch die Anzahl der erstellten Leistungseinheiten in der betrachteten Zeit.

Aus den vorangegangenen Überlegungen ergibt sich die Formel.

Kritische Beurteilung der Divisionskalkulation

Aufgrund der schlichten und trivialen Durchführung ist die Divisionskalkulation allein nur äußerst selten in einem Unternehmen ausreichend. Um sich einen schnellen Überblick über interne Leistungen zu machen, wird sie allerdings recht häufig eingesetzt. Der größte Vorteil der Divisionskalkulation ist selbstverständlich der minimale Erfassungsaufwand.

Beispiele:

Beispiel 1:

Eine Konditorei hat sich ausschließlich auf das Backen von Apfelkuchen spezialisiert. Monatlich schafft die Konditorei es 2.000 Apfelkuchen zu backen. Dabei fallen Gesamtkosten in Höhe von 8.000 € an.

Mithilfe der Divisionskalkulation sollen die Stückkosten pro Apfelkuchen ermittelt werden.

Um die Aufgabe zu lösen, müssen wir lediglich die Werte in die oben genannte Formel einsetzen.

Wie wir sehen sind sowohl der Erfassungs- als auch der Rechenaufwand minimal.

Beispiel 2:

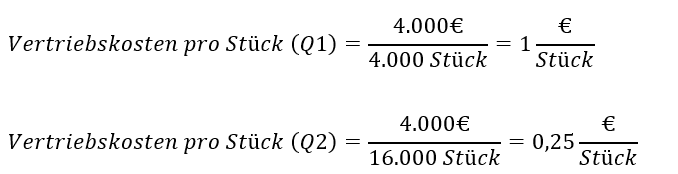

Ein Unternehmen, welches sich auf die Herstellung von speziellen Schrauben spezialisiert hat, stellt in zwei Quartalen jeweils 10.000 Schrauben her. Die Gesamtkosten eines Quartals setzen sich aus Herstellungskosten in Höhe von 20.000 € und Verwaltungs- und Vertriebskosten in Höhe von 4.000 € zusammen. Im ersten Quartal können nur 4.000 Schrauben abgesetzt werden, im zweiten Quartal jedoch 16.000 aufgrund einer kaufbereiteren Nachfrage.

Für beide Quartale sollen mithilfe der mehrstufigen Divisionskalkulation die Selbstkosten pro Schraube ermittelt werden.

Zunächst ermitteln wir mit den gegebenen Werten die Herstellkosten pro Stück und die Verwaltungs- und Vertriebskosten pro Stück für beide Perioden.

Die Addition der beiden Kostensätze ergibt die Selbstkosten pro Schraube im jeweiligen Quartal:

In diesem Beispiel zur mehrstufigen Divisionskalkulation war ein Schritt mehr erforderlich. Dennoch sind Erfassungs- und Rechenaufwand gering im Vergleich zu anderen Kalkulationsmethoden.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Die Divisionskalkulation ist eine von vier gängigen Kalkulationsmethoden aus der Kostenträgerrechnung. Die Äquivalenzziffernkalkulation, die Verrechnungssatzkalkulation und die Zuschlagskalkulation sind die drei anderen gängigen Methoden. Die Divisionskalkulation ist dabei die einfachste Variante, da die Kalkulation trivial ist. Angewandt werden kann die Divisionskalkulation dementsprechend jedoch ausschließlich bei einer einfach strukturierten Produktion, in der mit den genutzten Ressourcen nur ein homogenes bzw. nahezu gleiches Gut hergestellt wird.

Die Divisionskalkulation ist eine von vier gängigen Kalkulationsmethoden aus der Kostenträgerrechnung. Die Äquivalenzziffernkalkulation, die Verrechnungssatzkalkulation und die Zuschlagskalkulation sind die drei anderen gängigen Methoden. Die Divisionskalkulation ist dabei die einfachste Variante, da die Kalkulation trivial ist. Angewandt werden kann die Divisionskalkulation dementsprechend jedoch ausschließlich bei einer einfach strukturierten Produktion, in der mit den genutzten Ressourcen nur ein homogenes bzw. nahezu gleiches Gut hergestellt wird.