Die Patronatserklärung ist kein geregeltes Rechtsinstitut, sondern verdankt sich dem Erfndungsreichtum der Wirtschaftsjuristen.

Eine Patronatserklärung kommt häufig in einem Konzernsachverhalt vor. Allgemein versteht man darunter die Erklärung einer meist übergeordneten Konzerngesellschaft (sog. Patron), in der diese in Bezug auf eine Tochtergesellschaft ein bestimmtes Verhalten zusagt.

Die Patronatserklärung dient als Garantie für eine Tochtergesellschaft. Die Kreditwürdigkeit der Tochtergesellschaft wird dadurch erhöht, dass ihre Muttergesellschaft eine Patronatserklärung für diese abgibt. Banken vergeben meist eine Patronatserklärung im Rahmen eines Groß- oder Millionenkredites.

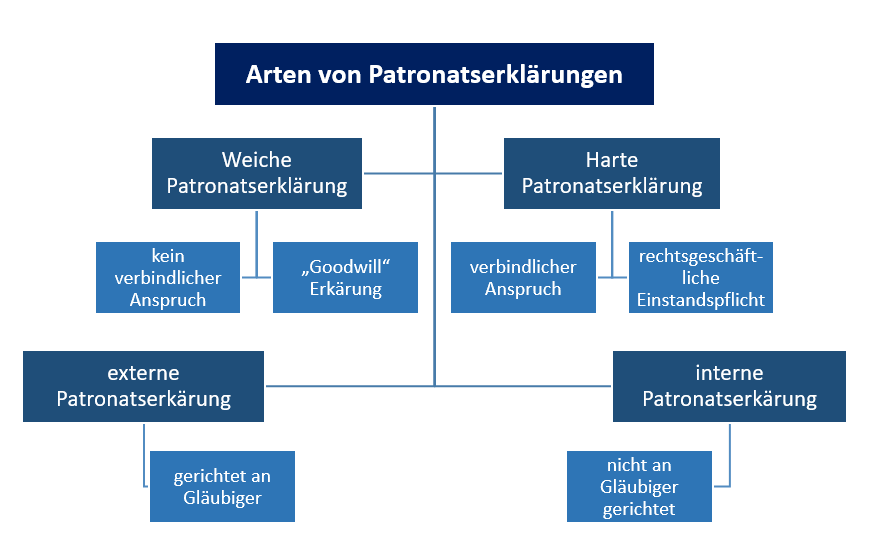

Herkömmlich wird zwischen der Erteilung einer weichen und harten Patronatserklärung unterschieden.

Von einer weichen Patronatserklärung spricht man, wenn seitens des Patrons bloße Informationen über die Zahlungfähigkeit einer Tochtergesellschaft oder allenfalls moralische Verpflichtungen im Sinne einer Goodwill-Erklärung abgegeben werden. Der Patron verpflichtet sich nur dazu sich an den kreditnehmenden Tochtergesellschaften zu beteiligen sowie Kontrollpflicht nachzukommen. Die Bank hat somit keinen verbindlichen Anspruch dem Patron gegenüber. Eine weiche Patronatserklärung hat keinen rechtsgeschäftlichen Charakter und begründet keine Verbindlichkeit des Patrons.

Formulierungsbeispiel: Es entspricht unserem kaufmännischen Selbstverständnis, die Zahlungsfähigkeit unserer Tochtergesellschaften aufrechtzuerhalten.

Harte Patronatserklärung

Demgegenüber übernimmt der Patron durch eine harte rechtsgeschäftliche Patronatserklärung die Verpflichtung, die Tochtergesellschaft in der Weise auszugestalten, dass sie stets in der Lage ist, ihren finanziellen Verpflichtungen nachzukommen. Eine harte Patronatserklärung führt zu einer rechtsgeschäftlichen Einstandspflicht des Patrons gegenüber dem Adressaten der Erklärung. Die Bank kann bei einer harten Patronatserklärung Schadensersatz einklagen, da sie Ansprüche gegenüber dem Patron geltend machen kann. Hierbei verpflichtet sich der Patron, die Tochtergesellschaft finanziell zu unterstützen, damit die Bonität gewährleistet wird. Man nennt dies eine Liquiditätsausstattungsgarantie.

Formulierungsbeispiel: Wir verpflichten uns, unsere Tochtergesellschaft „XY“ für die Dauer des Kreditvertrags so auszustatten, dass sie in der Lage ist, ihre Verpflichtungen aus diesem Vertrag vereinbarungsgemäß zu erfüllen.

Externe und interne Patronatserklärung

Obendrein unterscheidet man Patronatserklärung je nach Adressat.

Bei einer externen Patronatserklärung steht der Patron für die Verbindlichkeiten des Tochterunternehmens gegenüber einem Gläubiger ein.

Bei einer internen Patronatserklärung erklärt sich das Mutterunternehmen bereit, für die Verbindlichkeiten des Tochterunternehmens einzustehen.

In der Grafik haben wir euch das Wichtigste in Kürze noch einmal übersichtlich dargestellt.

Kündigung einer Patronatserklärung

Eine Patronatserklärung kann ordentlich gekündigt werden, soweit die Parteien in der Patronatserklärung eine Kündigungsklausel mit aufgenommen haben. Da es sich bei der unbefristeten Patronatserklärung um ein Dauerschuldverhältnis handelt, kann die Patronatserklärung aus wichtigem Grund gekündigt werden.

Die außerordentliche Kündigung wirkt aber immer nur vom Zeitpunkt der Kündigung an.

Beispiel für eine Patronatserklärung in einem Konzern

Es geht um ein Mittel der Kreditsicherung im Konzern. Die Tochter engagiert sich in risikoträchtigen Geschäften und braucht Kredit. Die Mutter verfügt über eine solche Ausstattung, die die Rückführung des Kredits ungefährdet erscheinen ließe. Nur ist nicht die Mutter, sondern die Tochter Kreditnehmerin. Mit Bürgschaften für ihre Tochter ist die Mutter zurückhaltend. So kommt es dann zu einer Erklärung, die man Patronatserklärung nennt.

Wird die Patronatserklärung, welche die Muttergesellschaft gegenüber der der Tochtergesellschaft Kredit gewährenden Bank abgibt, in der Weise ausgestaltet, dass eine Bilanzierungspflicht vermieden wird, handelt es sich im Zweifel um eine weiche Patronatserklärung, die keine Verpflichtung begründet, die Tochtergesellschaft so auszustatten, dass diese den Kredit daraus zurückzahlen kann. In einem solchen Fall ist grundsätzlich auch kein Raum für einen Anspruch auf Schadensersatz aus Vertrauenshaftung.

Rechtlich handelt es sich bei der harten Patronatserklärung im Regelfall um einen einseitig verpflichtenden, unechten Vertrag zugunsten Dritter. Die Vertragschließenden sind die Muttergesellschaft P und der Kreditgeber G. Danach soll die Mutter einen Dritten —die Tochter S — mit Mitteln ausstatten. Der Dritte hat jedoch darauf kein eigenes Forderungsrecht. Deshalb ist es ein unechter Vertrag zugunsten Dritter.

Die Mutter kann ihre Verpflichtung durch Leistung an die Tochter erfüllen. Die Mittel sind treuhänderisch gebunden und dürfen nur zur Befriedigung des Kreditgebers G verwendet werden. Die Mutter kann aber auch nach ihrer Wahl die Mittel gleich an den Kreditgeber G geben. Rechtstechnisch geschieht dies durch eine Leistung auf die Schuld der S gegenüber G. Im Rechtssinne verpflichtet ist die Mutter indessen nur zur Leistung an ihre Tochter.

Wenn die Mutter ihre Pflicht nicht erfüllt, arbeitet man in der Praxis mit einem Schadensersatzanspruch des Kreditgebers G gegen die Mutter P. Dazu besteht aber kein Grund, weil dem G ja der Erfüllungsanspruch aus der Patronatserklärung zusteht. Der mag, weil er die Wahlmöglichkeit der Mutter respektiert, prozessual nicht so einfach zu handhaben sein wie ein Geldanspruch.

Das ist indessen kein Grund, den systematisch korrekten Weg zu verlassen. Auch im Falle des Konkurses der Tochter kann man die Mutter darauf verklagen, dem Konkursverwalter die Mittel zur Verfügung zu stellen, die zur Befriedigung des G erforderlich sind. Wie die Mutter das macht, bleibt ihre Sache. Vollstreckt werden kann ein entsprechendes Urteil.

Fazit

Patronatserklärungen wurden von der Praxis Ende der 60er Jahre des 20. Jahrhunderts ursprünglich als Kreditsicherheit entwickelt, weil herkömmliche Personalsicherheiten — wie Bürgschaft, Garantie, usw. — den Interessen der Beteiligten nicht ausreichend gerecht wurden.

Im weiteren Sinne erfasst der Begriff der Patronatserklärung sämtliche atypischen Verträge, die eine Muttergesellschaft (Patron) zur Verbesserung der Kreditwürdigkeit der Tochtergesellschaft (Protegé) abschließt und die den herkömmlichen Rechtsinstituten wie Bürgschaft, Garantie und Schuldbeitritt nicht zugeordnet werden können. In neuerer Zeit gewinnen Patronatserklärungen, die der Patron nicht gegenüber einem Sicherungsnehmer, sondern unmittelbar gegenüber dem begünstigten Protegé abgibt, als Mittel zur Insolvenzabwehr eine immer größere Bedeutung.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Eine Patronatserklärung kommt häufig in einem Konzernsachverhalt vor. Allgemein versteht man darunter die Erklärung einer meist übergeordneten Konzerngesellschaft (sog. Patron), in der diese in Bezug auf eine Tochtergesellschaft ein bestimmtes Verhalten zusagt.

Eine Patronatserklärung kommt häufig in einem Konzernsachverhalt vor. Allgemein versteht man darunter die Erklärung einer meist übergeordneten Konzerngesellschaft (sog. Patron), in der diese in Bezug auf eine Tochtergesellschaft ein bestimmtes Verhalten zusagt.

Eine Patronatserklärung kann ordentlich gekündigt werden, soweit die Parteien in der Patronatserklärung eine Kündigungsklausel mit aufgenommen haben. Da es sich bei der unbefristeten Patronatserklärung um ein Dauerschuldverhältnis handelt, kann die Patronatserklärung aus wichtigem Grund gekündigt werden.

Eine Patronatserklärung kann ordentlich gekündigt werden, soweit die Parteien in der Patronatserklärung eine Kündigungsklausel mit aufgenommen haben. Da es sich bei der unbefristeten Patronatserklärung um ein Dauerschuldverhältnis handelt, kann die Patronatserklärung aus wichtigem Grund gekündigt werden. Wird die Patronatserklärung, welche die Muttergesellschaft gegenüber der der Tochtergesellschaft Kredit gewährenden Bank abgibt, in der Weise ausgestaltet, dass eine Bilanzierungspflicht vermieden wird, handelt es sich im Zweifel um eine weiche Patronatserklärung, die keine Verpflichtung begründet, die Tochtergesellschaft so auszustatten, dass diese den Kredit daraus zurückzahlen kann. In einem solchen Fall ist grundsätzlich auch kein Raum für einen Anspruch auf Schadensersatz aus Vertrauenshaftung.

Wird die Patronatserklärung, welche die Muttergesellschaft gegenüber der der Tochtergesellschaft Kredit gewährenden Bank abgibt, in der Weise ausgestaltet, dass eine Bilanzierungspflicht vermieden wird, handelt es sich im Zweifel um eine weiche Patronatserklärung, die keine Verpflichtung begründet, die Tochtergesellschaft so auszustatten, dass diese den Kredit daraus zurückzahlen kann. In einem solchen Fall ist grundsätzlich auch kein Raum für einen Anspruch auf Schadensersatz aus Vertrauenshaftung. Wenn die Mutter ihre Pflicht nicht erfüllt, arbeitet man in der Praxis mit einem Schadensersatzanspruch des Kreditgebers G gegen die Mutter P. Dazu besteht aber kein Grund, weil dem G ja der Erfüllungsanspruch aus der Patronatserklärung zusteht. Der mag, weil er die Wahlmöglichkeit der Mutter respektiert, prozessual nicht so einfach zu handhaben sein wie ein Geldanspruch.

Wenn die Mutter ihre Pflicht nicht erfüllt, arbeitet man in der Praxis mit einem Schadensersatzanspruch des Kreditgebers G gegen die Mutter P. Dazu besteht aber kein Grund, weil dem G ja der Erfüllungsanspruch aus der Patronatserklärung zusteht. Der mag, weil er die Wahlmöglichkeit der Mutter respektiert, prozessual nicht so einfach zu handhaben sein wie ein Geldanspruch. Im weiteren Sinne erfasst der Begriff der Patronatserklärung sämtliche atypischen Verträge, die eine Muttergesellschaft (Patron) zur Verbesserung der Kreditwürdigkeit der Tochtergesellschaft (Protegé) abschließt und die den herkömmlichen Rechtsinstituten wie Bürgschaft, Garantie und

Im weiteren Sinne erfasst der Begriff der Patronatserklärung sämtliche atypischen Verträge, die eine Muttergesellschaft (Patron) zur Verbesserung der Kreditwürdigkeit der Tochtergesellschaft (Protegé) abschließt und die den herkömmlichen Rechtsinstituten wie Bürgschaft, Garantie und