Eine degressive Abschreibung ist eine fiktive Aufwendung, die den Wertverlust von abnutzbaren Gegenständen eines Unternehmens abbildet. Dabei fließt kein Geld, denn eine Abschreibung dient rein rechnerisch zur Ermittlung des Gewinns eines Unternehmens sowie der daraus resultierenden Steuerlast. Um die Abnutzung, bedingt durch Alterung, Innovationen oder Schäden an einem Wirtschaftsgut darzustellen, muss eine planmäßige Abschreibung vorgenommen werden.

Eine andere Bezeichnung für Abschreibung ist die Abkürzung AfA. Diese steht für Absetzung für Abnutzung von Wirtschaftsgütern und ist, nach § 253 HGB Zugangs- und Folgebewertung, in Deutschland gesetzlichvorgeschrieben. Im Einkommensteuerrecht sind die rechtlichen Rahmenbedingungen dem § 7 EStG Absetzung für Abnutzung oder Substanzverringerung zu entnehmen.

Lineare- vs. degressive Abschreibung

Die degressive Abschreibung dient, wie auch die lineare Abschreibungdazu, den Verschleiß von Potenzialfaktoren darzustellen und ermöglicht dem Unternehmen einen Finanzierungseffekt.

Bei der degressiven Abschreibung werden die Anschaffungs- oder Herstellungskosten eines Anlagengutes, im Vergleich zur linearen Abschreibung, nicht in gleich bleibenden Beträgen vermindert, sondern durch einen, zum Zeitpunkt der Anschaffung festgelegten Prozentsatz, jährlich gesenkt.

Bei der linearen Abschreibung ergibt sich der jährlich stetige Abschreibungsbetrag über die Nutzungsdauer des Wirtschaftsgutes.

Wann ist eine degressive Abschreibung sinnvoll?

Gerade beim Kauf teurer Maschinen oder Kraftfahrzeugen bietet sich die degressive Abschreibung an, da solche Wirtschaftsgüter in den ersten Jahren äußerst stark an Wert verlieren. Die degressive Abschreibung hat den Vorteil, dass der Abschreibungsbetrag zu Anfang am höchsten ist.

Generell ist bei der Anwendung der degressiven Abschreibung, zwischen der Steuer- und der Handelsbilanz zu unterscheiden. Anlagegüter, die ab dem 1. Januar 2011 angeschafft wurden dürfen gemäß § 7 EStG steuerlich nicht mehr degressivabgeschriebenwerden. Das Gesetz zur Durchführung wurde bis auf Weiteres ausgesetzt. Für Wirtschaftsgüter, die vor diesem Zeitpunkt angeschafft wurden, gelten je nach Anschaffungsjahr gesetzlich festgelegte, unterschiedliche Bestimmungen und Prozentsätze.

Im Vergleich zur Steuerbilanz, findet die degressive Abschreibung in der Handelsbilanz weiterhin, auch für neu angeschaffte Wirtschaftsgüter, Anwendung. Im Handelsrecht hat der Unternehmer ein Wahlrecht zwischen linearer und degressiver Abschreibung. Handelsrechtlich ist die degressive Abschreibung unter Einhaltung der Grundsätze ordnungsgemäßer Buchführung zulässig, wenn diese Abschreibungsmethode die Wertentwicklung des Vermögensgegenstandes zutreffender wiedergibt, als dies bei der Anwendung der linearen Abschreibung der Fall wäre.

Bei beiden Abschreibungsarten verringert sich der sogenannte Buchwert, beziehungsweise Restwert des Anlagegutes.

Formeln zur Berechnung der degressiven Abschreibung

Zum rechnerischen Umgang mit der degressiven Abschreibung, gibt es zwei Formeln. Eine ist selbsterklärend, wohingegen die andere etwas komplizierter ist.

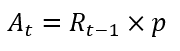

Mithilfe der ersten Formel kann der Abschreibungsbetrag einer Periode berechnet werden, wenn der abzuschreibende Prozentsatz gegeben ist.

At ist dabei der Abschreibungsbetrag in der Periode t, Rt-1 der Restbuchwert in der Periode t-1 und p ist der abzuschreibendeProzentsatz bzw. die Abschreibungsquote.

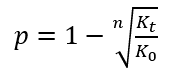

Die zweite Formel dient dazu die Abschreibungsquote auszurechnen, soweit der Anschaffungswert, der Restwert und die Nutzungsdauer bekannt sind.

K0 ist dabei der Anschaffungswert, Kt der Restwert und n die Nutzungsdauer.

Zu beiden Formeln findet ihr weiter unten ein Beispiel.

Nutzungsdauer bei der degressiven Abschreibung

Um die voraussichtliche Nutzungsdauer eines Vermögensgegenstandes schätzen zu können, dienen die AfA-Tabellen des Bundesfinanzministeriums als Hilfsmittel. Neben den allgemeinen Abschreibungstabellen existieren noch branchenspezifischeTabellen zur Bewertung. Grundsätzlich finden die AfA-Listen bei der degressiven Abschreibung ebenfalls Anwendung, jedoch kann sich durch das Rechnen mit Prozentsätzen eine andere Nutzungsdauer ergeben. Der Prozentsatz wird bei der Anschaffung des Wirtschaftsgutes festgelegt und richtet sich nach dem tatsächlichen Wertverlustim Anschaffungsjahr.

Sonderabschreibung und Erinnerungswert

Die degressive Abschreibung erreicht niemals einen Buchwert von 0 €. Der Wert geht gegen 0, erreicht diese aber nicht. Daher muss ein geringer Restwert irgendwann manuell ausgebucht werden. In der Praxis ist es durchaus möglich und auch gängig, nach einer bestimmten Nutzungsdauer, von der degressivenAbschreibung in die lineare Abschreibung zu wechseln. Dazu wird errechnet, ab welchem Zeitpunkt der lineare Abschreibungsbetrag den degressiven übersteigt. Umgekehrt ist ein Methodenwechsel allerdings nicht möglich. Hat der Unternehmer sich bei einem bestimmten Anlagegut für die lineare Abschreibung entschieden, so muss er diese bis zum Ende der Nutzungsdauer anwenden.

Eine Sonderabschreibung durch extremen Verschleiß, Verlust oder Defekt ist jedoch bei beiden Abschreibungsarten möglich. Im ersten Fall und bei weiterer Nutzung, wird das bewegliche Wirtschaftsgut bis auf einen Erinnerungswert von 1 € abgeschrieben.

Verlässt das Wirtschaftsgut das Unternehmen oder hat es tatsächlich keinen Restwert mehr, so wird auch dieser Wert von einem Euro ausgebucht und der Gegenstand ist im Anlagenspiegel, auch Anlagenverzeichnis genannt, nicht mehr vorhanden.

Egal ob die lineare oder die degressive Abschreibung im Unternehmen in der Handelsbilanz Anwendung findet, am Ende der Nutzungsdauer ist das Wirtschaftsgut in jedem Fall mit einem Erinnerungswert von 1 € im Anlagenverzeichnis weiter zu führen, solange dieses im Unternehmen verbleibt. Denn eine Maschine kann beispielsweise weiterhin produzieren und auch ein Auto weiterhin fahren, obwohl beide Gegenstände rechnerisch abgeschrieben sind. Dabei sagt der Erinnerungswert nichts über den tatsächlichen Wert des Gegenstandes aus. So kann ein abgeschriebener Schreibtischstuhl im Falle einer Veräußerung durchaus einen Buchgewinn erzielen.

Die degressive Abschreibung als Konjunkturhelfer

Wie bereits erwähnt, ist die degressive Abschreibung steuerrechtlich seit dem 01.01.2011 außer Kraft gesetzt. Ganz bewusst wurde diese Abschreibungsform nicht komplett aus dem Steuerrecht entfernt. Denn zum richtigen Zeitpunkt von den Finanzbehörden eingesetzt, kann diese Abschreibungsform Einfluss auf das Wachstum der Wirtschaft haben.

Gerade in schwierigen Zeiten, wie im Jahre 2008 während der globalen Finanz– undWirtschaftskrise, wurde die degressive Abschreibung gerne genutzt, um Investoren anzulocken und die Wirtschaft anzukurbeln. Denn teure Investitionen können mithilfe dieses Instrumentes innerhalb kürzester Zeit mit hohen Summen an Steuerersparnis aufgerechnet werden. Der sogenannte Return on Investment kann auf diese Weise erhöht werden. Gleichzeitig wird eine wichtige Unternehmenskennzahl, die Liquidität, verbessert.

Wann darf außerplanmäßig abgeschrieben werden?

Handelsrechtlich müssen gemäß § 253 Abs. 3 Satz 5 & 6 HGB Vermögensgegenstände des Anlagevermögens bei voraussichtlich dauerhafter Wertminderung außerplanmäßig abgeschrieben werden. Eine Abschreibung bei voraussichtlich nicht dauerhafter Wertminderung ist verboten, außer bei Finanzanlagen.

Steuerrechtlich besteht gemäß § 6 Abs. 1 Satz 2 EStG bei voraussichtlich dauerhafter Wertminderung des abnutzbaren Wertgegenstandes ein Wahlrecht. Ist die Wertminderung voraussichtlich nichtdauerhaft, ist eine Abschreibung — egal nach welcher Methode — stets verboten.

Nachträgliche Anschaffungs- oder Herstellungskosten

Wird ein beweglicherVermögensgegenstand zu einem späteren Zeitpunkt, als der Anschaffung, beispielsweise durch Einbauten, Veredelung oder technische Aufrüstung in seinem Wert gesteigert, so sind die Restnutzungsdauer und der neu geschätzte Wert in der Bilanz entsprechend anzupassen.

Beispiele

Beispiel 1:

Die Maschinenbau AG kauft zum 01.01.2019 eine neue Maschine zur Optimierung der Fertigung. Die Maschine wird mit einem Wert von 200.000 € in der Bilanz angesetzt. Es wird davon ausgegangen, dass die Maschine nach 5 Jahren Nutzung für einen Schrottwert von 20.000 € weiterverkauft werden kann. Das Unternehmen möchte handelsrechtlich gerne die degressive Abschreibung verwenden.

Mit welchem jährlichen Prozentsatz muss das Unternehmen die Maschine abschreiben? Wie sieht der Abschreibungsplan aus?

Zunächst berechnen wir die Abschreibungsquotefür die degressive Abschreibung mit der weiter oben angegebenen Formel. Sobald wir die Werte einsetzen erhalten wir p = 1 – (20.000/200.000)^1/5 = 0,3690 = 36,9 %. Der Buchwert muss sich also jährlich um 36,9 % verringern. Mit diesem Wissen können wir nun den Abschreibungsplan erstellen.

2019

2020

2021

2022

2023

Buchwert zum 01.01. (in €)

200.000

126.200

79.632

50.248

31.706

Abschreibungsbetrag (in €)

73.800

46.568

29.384

18.542

11.700

Buchwert zum 31.12. (in €)

126.200

79.632

50.248

31.706

20.006

Die Abschreibungsbeträge erhalten wir mit der ersten weiter oben vorgestellten Formel. Für 2019 gilt z. B. 73.800 = 200.000 * 0,369. Der Restwert beträgt zum Ende des 5. Jahres 20.006 € statt 20.000 €, da wir stets auf ganze Zahlen gerundet haben.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Eine andere Bezeichnung für Abschreibung ist die Abkürzung AfA. Diese steht für Absetzung für Abnutzung von Wirtschaftsgütern und ist, nach § 253 HGB Zugangs- und Folgebewertung, in Deutschland gesetzlich vorgeschrieben. Im Einkommensteuerrecht sind die rechtlichen Rahmenbedingungen dem § 7 EStG Absetzung für Abnutzung oder Substanzverringerung zu entnehmen.

Eine andere Bezeichnung für Abschreibung ist die Abkürzung AfA. Diese steht für Absetzung für Abnutzung von Wirtschaftsgütern und ist, nach § 253 HGB Zugangs- und Folgebewertung, in Deutschland gesetzlich vorgeschrieben. Im Einkommensteuerrecht sind die rechtlichen Rahmenbedingungen dem § 7 EStG Absetzung für Abnutzung oder Substanzverringerung zu entnehmen. Generell ist bei der Anwendung der degressiven Abschreibung, zwischen der

Generell ist bei der Anwendung der degressiven Abschreibung, zwischen der

Um die voraussichtliche Nutzungsdauer eines Vermögensgegenstandes schätzen zu können, dienen die AfA-Tabellen des Bundesfinanzministeriums als Hilfsmittel. Neben den allgemeinen Abschreibungstabellen existieren noch branchenspezifische Tabellen zur Bewertung. Grundsätzlich finden die AfA-Listen bei der degressiven Abschreibung ebenfalls Anwendung, jedoch kann sich durch das Rechnen mit Prozentsätzen eine andere Nutzungsdauer ergeben. Der Prozentsatz wird bei der Anschaffung des Wirtschaftsgutes festgelegt und richtet sich nach dem tatsächlichen Wertverlust im Anschaffungsjahr.

Um die voraussichtliche Nutzungsdauer eines Vermögensgegenstandes schätzen zu können, dienen die AfA-Tabellen des Bundesfinanzministeriums als Hilfsmittel. Neben den allgemeinen Abschreibungstabellen existieren noch branchenspezifische Tabellen zur Bewertung. Grundsätzlich finden die AfA-Listen bei der degressiven Abschreibung ebenfalls Anwendung, jedoch kann sich durch das Rechnen mit Prozentsätzen eine andere Nutzungsdauer ergeben. Der Prozentsatz wird bei der Anschaffung des Wirtschaftsgutes festgelegt und richtet sich nach dem tatsächlichen Wertverlust im Anschaffungsjahr. Egal ob die lineare oder die degressive Abschreibung im Unternehmen in der Handelsbilanz Anwendung findet, am Ende der Nutzungsdauer ist das Wirtschaftsgut in jedem Fall mit einem Erinnerungswert von 1 € im Anlagenverzeichnis weiter zu führen, solange dieses im Unternehmen verbleibt. Denn eine Maschine kann beispielsweise weiterhin produzieren und auch ein Auto weiterhin fahren, obwohl beide Gegenstände rechnerisch abgeschrieben sind. Dabei sagt der Erinnerungswert nichts über den tatsächlichen Wert des Gegenstandes aus. So kann ein abgeschriebener Schreibtischstuhl im Falle einer Veräußerung durchaus einen Buchgewinn erzielen.

Egal ob die lineare oder die degressive Abschreibung im Unternehmen in der Handelsbilanz Anwendung findet, am Ende der Nutzungsdauer ist das Wirtschaftsgut in jedem Fall mit einem Erinnerungswert von 1 € im Anlagenverzeichnis weiter zu führen, solange dieses im Unternehmen verbleibt. Denn eine Maschine kann beispielsweise weiterhin produzieren und auch ein Auto weiterhin fahren, obwohl beide Gegenstände rechnerisch abgeschrieben sind. Dabei sagt der Erinnerungswert nichts über den tatsächlichen Wert des Gegenstandes aus. So kann ein abgeschriebener Schreibtischstuhl im Falle einer Veräußerung durchaus einen Buchgewinn erzielen. Gerade in schwierigen Zeiten, wie im Jahre 2008 während der globalen Finanz– und Wirtschaftskrise, wurde die degressive Abschreibung gerne genutzt, um Investoren anzulocken und die Wirtschaft anzukurbeln. Denn teure Investitionen können mithilfe dieses Instrumentes innerhalb kürzester Zeit mit hohen Summen an Steuerersparnis aufgerechnet werden. Der sogenannte Return on Investment kann auf diese Weise erhöht werden. Gleichzeitig wird eine wichtige Unternehmenskennzahl, die

Gerade in schwierigen Zeiten, wie im Jahre 2008 während der globalen Finanz– und Wirtschaftskrise, wurde die degressive Abschreibung gerne genutzt, um Investoren anzulocken und die Wirtschaft anzukurbeln. Denn teure Investitionen können mithilfe dieses Instrumentes innerhalb kürzester Zeit mit hohen Summen an Steuerersparnis aufgerechnet werden. Der sogenannte Return on Investment kann auf diese Weise erhöht werden. Gleichzeitig wird eine wichtige Unternehmenskennzahl, die  Die Maschinenbau AG kauft zum 01.01.2019 eine neue Maschine zur Optimierung der Fertigung. Die Maschine wird mit einem Wert von 200.000 € in der Bilanz angesetzt. Es wird davon ausgegangen, dass die Maschine nach 5 Jahren Nutzung für einen Schrottwert von 20.000 € weiterverkauft werden kann. Das Unternehmen möchte handelsrechtlich gerne die degressive Abschreibung verwenden.

Die Maschinenbau AG kauft zum 01.01.2019 eine neue Maschine zur Optimierung der Fertigung. Die Maschine wird mit einem Wert von 200.000 € in der Bilanz angesetzt. Es wird davon ausgegangen, dass die Maschine nach 5 Jahren Nutzung für einen Schrottwert von 20.000 € weiterverkauft werden kann. Das Unternehmen möchte handelsrechtlich gerne die degressive Abschreibung verwenden.