Die Finanzierungsalternativen eines Unternehmens lassen sich nach verschiedenen Gliederungskriterien einteilen. Diese werden im folgenden Abschnitt von uns genannt und beschrieben. Die Reihenfolge spielt hierbei eine wichtige Rolle.

1. Nach der Kapitalherkunft

Bei der Kapitalherkunft wird in Außen- und Innenfinanzierung unterschieden.

Außenfinanzierung

Hier wird der Kapitalbedarf eines Unternehmens aus externen Quellen gedeckt. Meist sind es Banken, Versicherungen oder private Investoren, die die notwendigen Finanzierungsmittel zur Verfügung stellen.

Innenfinanzierung

Die Innenfinanzierung ist der Gegensatz zur Außenfinanzierung. Hierbei wird das Kapital nicht von außen zugeführt. Es kommt ausschließlich aus den innerbetrieblichen Umsatzprozessen, also aus dem eigenen Unternehmen. Hierbei gibt es verschiedene Finanzierungsmethoden. Die am häufigsten genutzte Variante ist wohl die Selbstfinanzierung, also die Einbehaltung von Gewinnen, die das Unternehmen erzielt hat.

Zusammenfassend systematisiert man die Finanzierungsalternativen also im ersten Schritt, indem man schaut, ob das Kapital aus externen oder internen Quellen kommt.

2. Nach der Rechtsstellung der Kapitalgeber

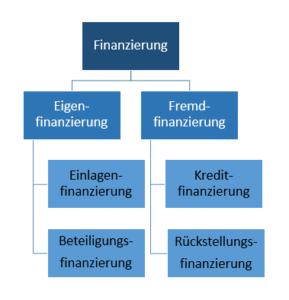

Im nächsten Schritt wird zwischen Eigen- und Fremdfinanzierung unterschieden.

Unter der Fremdfinanzierung versteht man die Beschaffung finanzieller Mittel durch Fremdkapital. Fremdkapital bestehen aus Verbindlichkeiten und Rückstellungen. Umgangssprachlich bezeichnet man sie auch als Schulden.

Typische Beispiele hierfür sind aufgenommene Kredite bei Banken (z. B. Kontokorrentkredit) oder privaten Investoren.

Im zweiten Schritt wird also unterschieden, ob das beschaffene Kapital Fremd- oder Eigenkapital ist.

3. Nach der Fristigkeit

Nachdem die Gliederung zwischen Eigen- und Fremdfinanzierung erfolgt ist, unterscheidet man nun die unterschiedlichen Fristigkeiten der verschiedenen Finanzierungsalternativen.

Fristigkeiten bei der Fremdfinanzierung

Kurzfristig: Die Laufzeit ist kürzer als ein Jahr.

Mittelfristig: Die Laufzeit beträgt zwischen ein und fünf Jahren.

Langfristig: Die Laufzeit ist länger als fünf Jahre.

Fristigkeiten beim Eigenkapital

Eigenkapital wird dem Unternehmen in der Regel langfristig oder auch unbefristet zur Verfügung gestellt.

Im dritten Schritt der Betrachtung von Finanzierungsalternativen untersucht man also die Frist des bereitgestellten Kapitals.

4. Nach dem Anlass

Im letzten Schritt stellt sich die Frage, wofür die finanziellen Mittel, welche zur Verfügung gestellt worden sind, verwendet werden. Hierbei unterscheidet man zwischen vier verschiedenen Anlässen.

Gründungsfinanzierung

Dieses Kapital ist für die Gründung eines Unternehmens notwendig. Ohne genügend Kapital könnten die Gründer notwendige Investitionen in Immobilien, Maschinen, Personal, Patente oder ähnliches nicht tätigen.

Erweiterungsfinanzierung

Das bereitgestellte Kapital wird für die Erweiterung eines bereits bestehenden Unternehmens benötigt. Solche Erweiterungen können in vielen verschiedenen Formen durchgeführt werden. Meistens durch Anbau oder zusätzliche Maschinen.

Umfinanzierung

In diesem Fall wird das Kapital für finanzierungseigene Zwecke verwendet. Dies geschieht beispielsweise, wenn ein Unternehmen Kredite umschichten möchte — also beispielsweise den Kredit A mit einem neuen Kredit B abbezahlt.

Sanierungsfinanzierung

Hierbei wird das Kapital schlichtweg zur Sanierung des Unternehmens verwendet.

Im vierten Schritt schaut man sich an, wofür das bezogene Kapital verwendet wird.

Fazit

Auf den ersten Blick wirken diese Schritte zur Systematisierung der Finanzierungsalternativen eines Unternehmens ziemlich kompliziert. Hat man sie jedoch einmal verstanden, merkt man, dass es nur vier Kriterien sind, die man sich einprägen muss.

Bei jedem Schritt muss man sich nur die folgenden Fragen stellen:

Woher kommt das Kapital?

Zu was wird das Kapital?

Wie lange steht das Kapital dem Unternehmen zur Verfügung?

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Fremdfinanzierung

Fremdfinanzierung Bei jedem Schritt muss man sich nur die folgenden Fragen stellen:

Bei jedem Schritt muss man sich nur die folgenden Fragen stellen: