Jedes Unternehmen möchte im Rahmen seiner Geschäftstätigkeit eine bestimmte zweckgebundene Aufgabe erfüllen und dabei Gewinn erwirtschaften. Denkbar ist das Herstellen von Produkten oder das Anbieten verschiedener Dienstleistungen. Um die damit verbundenen und notwendigen Prozesse in Gang zu setzen und einen Fortbestand zu sichern, benötigt ein Unternehmen Arbeitskräfte, eine technologischeInfrastruktur und liquide Mittel in Form von Geld.

Dahingehend ist ein Unternehmen in Abhängigkeit der Rechtsform mit einem unterschiedlich hohen Grund- oder Stammkapital ausgestattet, was dem eigentlichen zur Verfügung stehenden Eigenkapital entspricht. Häufig ist die Höhe dieses Eigenkapitals nicht ausreichend, um langfristig größere Investitionen zu finanzieren.

Das Wort „finanzieren“, z. B. im Rahmen der Eigenfinanzierung, sagt dahingehend aus, dass zusätzliche Geldquellen bezogen werden, wenn eine vollständige Deckung der Kosten einer Investition aus dem vorhandenen Kapital nicht möglich ist.

Einordnung der Eigenfinanzierung

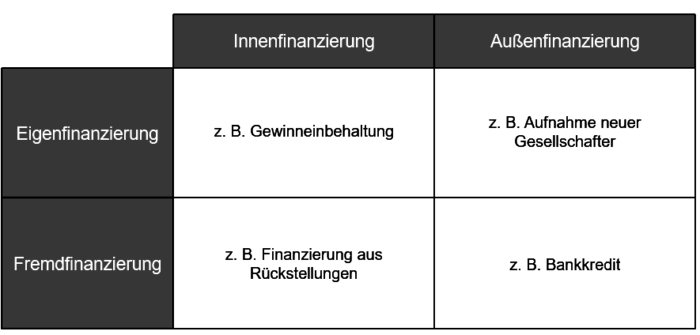

Hinsichtlich der Finanzierungsartenwird einerseits in der Herkunft der finanziellen Mittel unterschieden. Entweder fließt das Geld von außen in das Unternehmen oder es wird aus dem Wertschöpfungsprozess heraus generiert. Daraus resultiert die Unterteilung zwischen Außenfinanzierung und Innenfinanzierung.

Innerhalb dieser Obergruppe gibt es als Untergruppe die Unterteilung zwischen der Fremdfinanzierung und der Eigenfinanzierung. Bei der Eigenfinanzierung und der Fremdfinanzierung wird zwar auch nach der Herkunft differenziert. Jedoch liegt der Fokus auf dem jeweiligen Kapitalgeber, durch welchen das Geld dem Unternehmen zur Verfügung gestellt wird.

Aus diesen Vorüberlegungen lassen sich zahlreiche Beispiele für die Eigenfinanzierung formen.

Eigenfinanzierung & Innenfinanzierung

Die wohl naheliegendste Form der Eigenfinanzierung ist das Verwenden innerhalb der Unternehmung erwirtschafteter Gewinne, was auch als offene Selbstfinanzierungbezeichnet wird. Dabei wird ein Teil oder der gesamte erwirtschaftete Gewinn einer Periode einbehalten und den Gewinnrücklagen hinzugefügt, sodass die Gesellschafter auf ihren Gewinnanteil teilweise oder auch gänzlich verzichten müssen. Ein vollständiges Einbehalten der Gewinne ist jedoch bei Kapitalgesellschaften nicht möglich, da dort in den Gesellschafterverträgen Mindestbeteiligungen am Gewinn festgeschrieben sind.

Das Gegenstück der offenen Selbstfinanzierung ist die verdeckte Selbstfinanzierung. Sie stellt einen Spezialfall der Eigenfinanzierung dar, bei welchem statt Gewinnen stille Reserven aufgedeckt und aufgelöst werden. Stille Reserven können einerseits durch Abschreibungen und Rückstellungen entstehen. Andererseits entsteht eine weitere Möglichkeit durch Spielräume der zugrunde liegenden Bilanzierungsvorschriften des Unternehmens (HGB oder IFRS). Durch darin verankerte Wahlrechte und dem sogenannten Vorsichtsprinzipbeim Wertansatz von Bilanzpositionen, können in der Bilanz geringere Werte als der tatsächliche „Marktwert“ ausgewiesen sein, wodurch stille Reserven entstehen.

Eigenfinanzierung & Außenfinanzierung

Instrumente der Eigenfinanzierung, bei welchen im Zuge einer Kapitalerhöhung die finanziellen Mittel von außen hinzugeführt werden sind Aktien, (hierbei lässt sich zwischen Stamm- und Vorzugsaktien unterscheiden), Genussscheine wie auch Anleihen.

Mit dieser Befähigung entsteht der Vorteil, dass größere Summen an Eigenkapital generiert werden können, da es an der Börse eine Vielzahl potentieller Investoren gibt. Das Problem ist, es müssen sich genügend Kapitalgeber bereit erklären in das Unternehmen zu investieren. Darin liegt gleichzeitig der Nachteil einer Eigenfinanzierung über eine Börsennotierung verborgen. Börsennotierte Unternehmen obliegen einer Offenlegungspflicht und werden kontinuierlich von Aufsichtsbehörden und den kritischen Augen der Investoren überwacht.

Sollte sich die Geschäfte schlecht entwickeln, die erwirtschaften Gewinne sinken oder die Erwartungen des Marktes bezüglich bestimmter Kennzahlen in Jahresabschlüssen oder Quartalsberichten unerfüllt bleiben, so wirkt sich das nachhaltig auf den Unternehmenswert aus. Die Folge wäre, dass bei einer geplanten Eigenfinanzierung über eine ordentliche Kapitalerhöhung die erforderliche Anzahl an Investoren nicht oder nur bei einem geringeren Preis der jungen Aktien zustande kommt.

Mezzanine Finanzierungsinstrumente der Eigenfinanzierung

Die genannten Instrumente des Genussscheins und der Anleihe werden zwar der Eigenfinanzierung zugeordnet, weisen dennoch auch Fremdkapitalcharakter auf. Daher kommt ihnen die Bezeichnung des Mezzaninkapitalbzw. Mezzanine-Equity zu.

Der Genussschein ist vergleichbar mit einer Aktie, jedoch besteht bei diesem kein Anspruch auf eine Dividende. Zudem werden keine Mitbestimmungsrechte oder andere Vorzüge gewährt. Stattdessen wird vertraglich geregelt, dass der Investor als Kapitalgeber einen bestimmten Betrag dem Unternehmen zur Verfügung stellt und dafür anteilig Anspruch auf den erzielten Gewinn des Unternehmens erhält.

Die Anleihe gestaltet sich sehr ähnlich. Statt einem variablen, gewinnabhängigen Anspruch, wird hier ein vorher festgelegter Zinssatz als Grundlage vereinbart. Dies ist somit vergleichbar mit einem Kredit, bei dem Zinsen gezahlt werden.

Im Vergleich zueinander kann mit einem Genussschein durch die Variabilität bei der Gewinnbeteiligung eine insgesamt höhere Beteiligung erzielt werden als bei der festverzinslichen Anleihe. Dafür werden Genussscheine im Falle einer Insolvenz erst nach allen Forderungen anderer Gläubigergruppen berücksichtigt, wodurch ein erhöhtes Risiko des Totalverlustes besteht.

Das Wichtigste zur Eigenfinanzierung in Kürze

Die Eigenfinanzierung ist ein gängigesFinanzinstrument, um sich aus verschiedenen Quellen zusätzliches Eigenkapital zu beschaffen. Bestimmte rechtliche Restriktionen schränken die Nutzung einzelner Instrumente für einige Rechtsformen von Unternehmen ein. Dadurch entstehen Vor- und Nachteile, die sich auf die Prozesse während der Finanzierung auswirken. Durch Mezzanine–Finanzierungsarten wird eine eindeutige Unterscheidung zwischen Eigenfinanzierung und Fremdfinanzierung erschwert. Dennoch erweitern sie das Spektrum der Möglichkeiten zur Kapitalbeschaffung und sprechen gleichzeitig eine breitere Gruppe potentieller Investoren an.

Wir verwenden Cookies auf unserer Webseite. Durch die weitere Nutzung unserer Webseite stimmst du der Verwendung von Cookies zu. AkzeptierenEinstellungenAblehnen

Datenschutz

Übersicht zu Cookies

Wir benutzen Cookies, um die Bereitstellung unserer Webseite zu ermöglichen. Es gibt notwendige Cookies, ohne deren Hilfe die Webseite gar nicht funktionieren würde. Darüber hinaus nutzen wir Cookies, die uns dabei helfen, deine Nutzung unserer Webseite zu analysieren und zu verstehen. Diese kannst du deaktivieren, wenn du möchtest.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten anonym grundlegende Funktionalitäten und Sicherheitsmerkmale der Website.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-advertisement

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Werbung" zu erfassen.

cookielawinfo-checkbox-analytics

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Analytics" zu erfassen.

cookielawinfo-checkbox-necessary

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers zu den Cookies der Kategorie "Notwendig" zu erfassen.

cookielawinfo-checkbox-others

1 year

Dieser Cookie wird vom GDPR Cookie Consent Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Sonstige" zu speichern.

cookielawinfo-checkbox-performance

1 year

Dieser Cookie wird vom GDPR-Cookie-Consent-Plugin gesetzt und dient dazu, die Zustimmung des Nutzers für Cookies der Kategorie "Leistung" zu speichern.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

viewed_cookie_policy

1 year

Der Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um zu speichern, ob der Nutzer der Verwendung von Cookies zugestimmt hat oder nicht. Er speichert keine persönlichen Daten.

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen über die Anzahl der Besucher, die Absprungrate, die Verkehrsquelle usw.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

_ga

2 years

Der _ga-Cookie, der von Google Analytics installiert wird, berechnet Besucher-, Sitzungs- und Kampagnendaten und verfolgt auch die Nutzung der Website für den Analysebericht der Website. Der Cookie speichert Informationen anonym und weist eine zufällig generierte Nummer zu, um eindeutige Besucher zu erkennen.

_gid

1 day

Der von Google Analytics installierte _gid-Cookie speichert Informationen darüber, wie Besucher eine Website nutzen, und erstellt einen Analysebericht über die Leistung der Website. Zu den gesammelten Daten gehören die Anzahl der Besucher, ihre Quelle und die Seiten, die sie anonym besuchen.

CONSENT

16 years 3 months 5 days 9 hours

YouTube sets this cookie via embedded youtube-videos and registers anonymous statistical data.

Leistungs-Cookies werden verwendet, um die wichtigsten Leistungsindizes der Website zu verstehen und zu analysieren, was dazu beiträgt, den Besuchern ein besseres Nutzererlebnis zu bieten.

Cookie

Dauer

Beschreibung

_gat

1 minute

This cookie is installed by Google Universal Analytics to restrain request rate and thus limit the collection of data on high traffic sites.

Werbe-Cookies werden verwendet, um Besuchern relevante Werbung und Marketing-Kampagnen anzubieten. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um maßgeschneiderte Werbung zu liefern.

Cookie

Dauer

Beschreibung

__gads

1 year 24 days

Der von Google gesetzte __gads-Cookie wird unter der DoubleClick-Domain gespeichert und verfolgt die Anzahl der Nutzer, die eine Anzeige sehen, misst den Erfolg der Kampagne und berechnet ihre Einnahmen. Dieser Cookie kann nur von der Domain, auf der es gesetzt wurde, gelesen werden und verfolgt keine Daten, während Sie auf anderen Websites surfen.

advanced_ads_browser_width

1 month

Dieser Cookie wird vom Advanced Ads Plugin gesetzt und dient zur Messung und Speicherung der Browserbreite des Nutzers für Anzeigen.

IDE

1 year 24 days

Google DoubleClick IDE-Cookies werden verwendet, um Informationen darüber zu speichern, wie der Nutzer die Website nutzt, um ihm relevante Werbung entsprechend seinem Profil zu präsentieren.

test_cookie

15 minutes

Der test_cookie wird von doubleclick.net gesetzt und dient dazu, festzustellen, ob der Browser des Benutzers Cookies unterstützt.

VISITOR_INFO1_LIVE

5 months 27 days

Ein Cookie, der von YouTube gesetzt wird, um die Bandbreite zu messen, die bestimmt, ob der Nutzer die neue oder die alte Playeroberfläche erhält.

YSC

session

Der YSC-Cookie wird von Youtube gesetzt und dient dazu, die Aufrufe von eingebetteten Videos auf Youtube-Seiten zu verfolgen.

yt-remote-connected-devices

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

yt-remote-device-id

never

YouTube setzt diesen Cookie, um die Videoeinstellungen des Nutzers zu speichern, der ein eingebettetes YouTube-Video verwendet.

Innerhalb dieser Obergruppe gibt es als Untergruppe die Unterteilung zwischen der

Innerhalb dieser Obergruppe gibt es als Untergruppe die Unterteilung zwischen der  Das Gegenstück der offenen

Das Gegenstück der offenen  Mit dieser Befähigung entsteht der Vorteil, dass größere Summen an Eigenkapital generiert werden können, da es an der Börse eine Vielzahl potentieller Investoren gibt. Das Problem ist, es müssen sich genügend Kapitalgeber bereit erklären in das Unternehmen zu investieren. Darin liegt gleichzeitig der Nachteil einer Eigenfinanzierung über eine Börsennotierung verborgen. Börsennotierte Unternehmen obliegen einer Offenlegungspflicht und werden kontinuierlich von Aufsichtsbehörden und den kritischen Augen der Investoren überwacht.

Mit dieser Befähigung entsteht der Vorteil, dass größere Summen an Eigenkapital generiert werden können, da es an der Börse eine Vielzahl potentieller Investoren gibt. Das Problem ist, es müssen sich genügend Kapitalgeber bereit erklären in das Unternehmen zu investieren. Darin liegt gleichzeitig der Nachteil einer Eigenfinanzierung über eine Börsennotierung verborgen. Börsennotierte Unternehmen obliegen einer Offenlegungspflicht und werden kontinuierlich von Aufsichtsbehörden und den kritischen Augen der Investoren überwacht. Die Anleihe gestaltet sich sehr ähnlich. Statt einem variablen, gewinnabhängigen Anspruch, wird hier ein vorher festgelegter Zinssatz als Grundlage vereinbart. Dies ist somit vergleichbar mit einem Kredit, bei dem Zinsen gezahlt werden.

Die Anleihe gestaltet sich sehr ähnlich. Statt einem variablen, gewinnabhängigen Anspruch, wird hier ein vorher festgelegter Zinssatz als Grundlage vereinbart. Dies ist somit vergleichbar mit einem Kredit, bei dem Zinsen gezahlt werden.